W świecie fintechów, gdzie Revolut i Wise wyznaczają tempo innowacji, coraz częściej mówi się o ZEN.com – młodym, ale ambitnym graczu, który deklaruje „zero effort banking”. Czym tak naprawdę jest ZEN, czy to faktycznie bank i co wyróżnia go na tle konkurencji?

ZEN.com to polski fintech, który działa od 2018 roku jako licencjonowana instytucja pieniądza elektronicznego pod nadzorem Banku Litwy. Oznacza to, że ZEN nie jest bankiem, ale posiada prawo do oferowania usług finansowych na terenie całej Unii Europejskiej. W praktyce użytkownik otrzymuje konto wielowalutowe z polskim numerem IBAN, dostęp do kart Mastercard (wirtualnych i fizycznych), a także szereg benefitów zakupowych — tzw. ZENefitów.

W odróżnieniu od tradycyjnych banków, ZEN stawia na prostotę obsługi, pełną mobilność i wygodę w codziennych płatnościach. Aplikacja mobilna, dostępna w języku polskim, oferuje intuicyjny interfejs i szybkie zarządzanie finansami – od przelewów po analizę wydatków.

Do najważniejszych funkcji należą:

- Przechowywanie i wymiana 28 walut

- Integracja z Google Pay, Apple Pay, Garmin Pay

- Przedłużona gwarancja zakupów

- Natychmiastowy cashback u partnerów handlowych

- Konto ZEN dla firm i klientów indywidualnych

Warto podkreślić, że środki przechowywane w ZEN nie są objęte systemem gwarancji depozytów, co odróżnia tę instytucję od pełnoprawnych banków. Jednak firma podlega europejskiemu nadzorowi finansowemu, co zapewnia przynajmniej podstawowe bezpieczeństwo regulacyjne.

Dla kogo jest ZEN? Głównie dla:

- osób robiących zakupy online w różnych walutach

- użytkowników chcących ograniczyć prowizje za przewalutowania

- podróżników

- osób, które oczekują nowoczesnej alternatywy dla tradycyjnych banków

Czy ZEN to bank?

Choć ZEN.com oferuje usługi podobne do bankowych – jak konto z polskim IBAN-em, karta płatnicza, czy wymiana walut – to formalnie nie jest bankiem. To bardzo istotna różnica, która wpływa zarówno na zakres oferowanych usług, jak i na bezpieczeństwo przechowywanych środków.

ZEN posiada licencję instytucji pieniądza elektronicznego, przyznaną przez Bank Litwy, i działa zgodnie z przepisami europejskimi. Oznacza to, że może legalnie świadczyć usługi finansowe na terenie całej UE, ale:

- nie oferuje konta bankowego w rozumieniu prawnym

- nie podlega pod system gwarantowania depozytów, jak banki komercyjne

- nie może udzielać kredytów czy prowadzić lokat

Środki użytkownika są przechowywane na rachunku technicznym, którego właścicielem formalnie jest ZEN, a nie klient. Owszem, firma deklaruje ich ochronę i stosuje zasady segregacji funduszy (oddzielne konta), ale nie ma gwarancji Bankowego Funduszu Gwarancyjnego.

Dla porównania – w podobny sposób działał Revolut zanim uzyskał pełną licencję bankową. To model przejściowy, charakterystyczny dla wielu startupów fintechowych.

Co zatem oznacza brak statusu banku?

✅ Plusy:

- Elastyczność działania

- Brak biurokracji i prostsza rejestracja

- Szybsze wdrażanie nowości

❌ Minusy:

- Brak gwarancji środków

- Możliwe problemy przy egzekucjach lub sporach prawnych

- Ograniczony zakres usług (np. brak produktów kredytowych)

Dla użytkownika oznacza to jedno: ZEN to nowoczesny fintech, a nie bank. Trzeba o tym pamiętać, szczególnie przy przechowywaniu większych sum.

Jak założyć konto w ZEN?

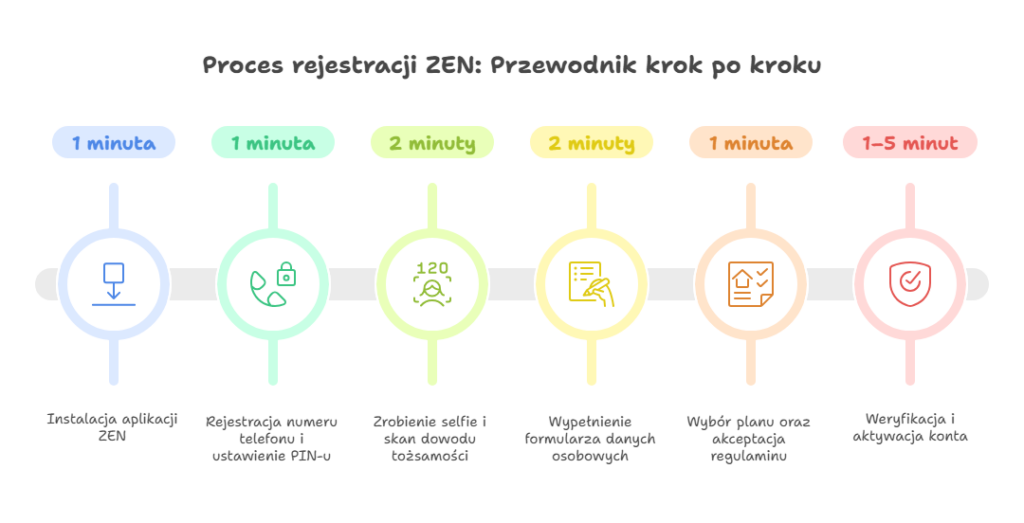

Założenie konta w ZEN.com trwa zaledwie kilka minut i można to zrobić całkowicie zdalnie – przez aplikację mobilną 📱. To jeden z mocnych punktów fintechu, który stawia na prostotę i szybkość.

Cały proces można streścić w kilku krokach:

- Pobierz aplikację ZEN z Google Play lub App Store

- Zarejestruj się – podajesz numer telefonu, ustalasz PIN do aplikacji

- Zweryfikuj swoją tożsamość – wykonujesz selfie i robisz zdjęcie dowodu osobistego lub paszportu

- Podaj swoje dane – adres, cel korzystania z konta, źródło dochodu

- Wybierz plan taryfowy – Free (darmowy) lub jeden z płatnych (Gold, Pro, Platinum)

- Gotowe – konto aktywuje się zazwyczaj w ciągu kilku minut 🎉

Rejestracja nie wymaga wizyty w oddziale ani drukowania dokumentów. To istotna przewaga nad bankami tradycyjnymi. Aplikacja jest dostępna w języku polskim, co czyni cały proces jeszcze bardziej przystępnym.

Co musisz mieć, żeby założyć konto?

- Telefon z systemem Android lub iOS

- Dokument tożsamości z kraju obsługiwanego przez ZEN

- Stały dostęp do internetu

Warto dodać, że konto może otworzyć każda osoba pełnoletnia – również freelancerzy i właściciele jednoosobowych działalności gospodarczych. ZEN udostępnia również ofertę dla firm.

Przewodnik krok po kroku – rejestracja w ZEN

| Krok | Co robisz? | Czas |

|---|---|---|

| 1 | Instalacja aplikacji ZEN | 1 minuta |

| 2 | Rejestracja numeru telefonu + PIN | 1 minuta |

| 3 | Selfie + skan dowodu | 2 minuty |

| 4 | Wypełnienie formularza danych | 2 minuty |

| 5 | Wybór planu i akceptacja regulaminu | 1 minuta |

| 6 | Weryfikacja i aktywacja konta | 1-5 minut |

⏱️ Średni czas całkowity: ok. 8 minut

Plany taryfowe ZEN – porównanie

ZEN.com oferuje cztery różne plany taryfowe, dostosowane do różnych stylów korzystania z usług finansowych. Użytkownik może rozpocząć od darmowego planu Free, a następnie przejść do płatnych: Gold, Pro lub Platinum, zyskując kolejne funkcje i niższe prowizje 💳.

Porównanie planów w skrócie

| Plan | Miesięczna opłata | Karty w zestawie | Cashback | Wypłaty z bankomatów | Przelewy lokalne PLN | Przewalutowanie (kurs) |

|---|---|---|---|---|---|---|

| Free | 0 zł | 1 wirtualna | Tak | 1,5% wszędzie | 2,40 zł | 0,6% (międzybankowy) |

| Gold | 4 zł | 1 fizyczna + 1 wirtualna | Tak (wyższy) | 0 zł do 900 zł/mc | 1,20 zł | 0,3% |

| Pro | 30 zł | 2 fizyczne + 3 wirtualne | Tak (pełny) | 0 zł do 3600 zł/mc | 0 zł | 0,1% |

| Platinum | 30 zł | 2 fizyczne + 3 wirtualne | Tak (pełny) | 0 zł do 3600 zł/mc | 0 zł | 0,1% |

Możesz zmieniać plan w dowolnym momencie przez aplikację. Wszystkie plany oferują dostęp do tej samej aplikacji i systemu płatności.

Dlaczego warto wybrać wyższy plan?

Darmowy plan Free wystarczy do podstawowego korzystania z konta i płatności online, ale nie zapewnia dostępu do:

- fizycznej karty

- ZENefitów jak przedłużona gwarancja i ZEN Care

- niższych prowizji za przelewy i przewalutowania

Jeśli często robisz zakupy za granicą, korzystasz z bankomatów lub cenisz dodatkowe ubezpieczenia zakupowe, plan Gold lub wyższy może przynieść realne oszczędności 💰.

Kiedy opłaca się ZEN Pro?

Plan Pro warto rozważyć, jeśli:

- wydajesz miesięcznie ponad 3600 zł za granicą

- regularnie wykonujesz przelewy walutowe

- chcesz korzystać z programu lojalnościowego (Kamienie + Odłamki)

- zależy Ci na pełnym cashbacku i pełnej ochronie zakupów

Dla użytkowników zaawansowanych i firm jednoosobowych to najkorzystniejszy wariant.

Opłaty i prowizje

ZEN.com wyróżnia się elastycznym, choć miejscami zawiłym modelem opłat. Struktura cennika różni się znacząco w zależności od wybranego planu, a część kosztów – jak np. przewalutowanie czy wypłaty z bankomatów – może zaskoczyć niedoświadczonego użytkownika.

Poniżej przedstawiamy kluczowe opłaty z podziałem na najczęściej używane funkcje:

Przelewy

| Rodzaj przelewu | Free | Gold | Pro / Platinum |

|---|---|---|---|

| Wewnętrzne (ZEN–ZEN) | 0 zł | 0 zł | 0 zł |

| Lokalny (PLN) | 2,40 zł | 1,20 zł | 0 zł |

| Lokalny (obca waluta) | 2,40 zł | 2,40 zł | 0 zł (50 szt./mc) |

| SEPA (EUR) | 1,20 zł | 1,20 zł | 0 zł |

| SWIFT (przychodzący i wychodzący) | 24 zł + 0,1% | 14 zł + 0,1% | 14 zł + 0,1% |

Przewalutowanie

| Rodzaj przewalutowania | Free | Gold | Pro / Platinum |

|---|---|---|---|

| W aplikacji (kurs międzybankowy) | 0,6% | 0,3% | 0,1% |

| Kartą (kurs Mastercard + prowizja) | 0,5% | 0,2% | 0% |

| W weekendy (dodatkowa opłata) | +0,4% | +0,4% | +0,4% |

Wypłaty z bankomatów

| Plan | Limit darmowy miesięczny | Po przekroczeniu | Uwagi |

|---|---|---|---|

| Free | brak | 1,5% | zawsze płatne |

| Gold | do 900 zł | 1,5% | dość niski limit |

| Pro/Platinum | do 3600 zł | 1,5% | atrakcyjna opcja dla podróżnych |

Zasilenie konta

- BLIK – 0 zł

- Karta / Apple Pay / Google Pay – od 0,5% do 4,5%

- Inne metody (np. Trustly, Skrill) – nawet do 9%

❗Opłata widoczna przed zatwierdzeniem doładowania w aplikacji

Czy to się opłaca?

Choć ZEN Free kusi brakiem opłat miesięcznych, szybko okazuje się, że wiele operacji jest płatnych. Prowizje mogą się kumulować, jeśli wykonujesz częste przelewy lub płacisz w różnych walutach. Dla aktywnych użytkowników Gold lub Pro są korzystniejsze 🧮.

Warto podkreślić, że opłaty są jawne i dostępne w aplikacji oraz na stronie. Jednakże ich struktura jest skomplikowana, a warunki zmienne – dlatego zalecamy dokładne zapoznanie się z cennikiem przed każdą nietypową operacją.

Dostępne waluty i przewalutowanie

Jednym z najmocniejszych atutów ZEN.com jest obsługa aż 28 walut w ramach jednego konta. Dzięki temu użytkownik może swobodnie dokonywać zakupów, przelewów i wymiany środków bez konieczności zakładania osobnych rachunków w każdej walucie.

Obsługiwane waluty

ZEN obsługuje najpopularniejsze waluty świata – zarówno europejskie, jak i egzotyczne:

EUR, USD, GBP, PLN, CHF, AUD, CAD, CNY, CZK, DKK, HKD, HUF, ILS, JPY, KES, MXN, NOK, NZD, QAR, RON, SAR, SEK, SGD, THB, TRY, UGX, ZAR, AED

📌 Wszystkie subkonta są zintegrowane z jednym kontem głównym, co ułatwia zarządzanie saldami i przewalutowaniami.

Jak działa przewalutowanie w ZEN?

W ZEN dostępne są dwa modele przewalutowań:

- W aplikacji (manualne przewalutowanie)

– kurs międzybankowy

– prowizja zależna od planu (od 0,6% do 0,1%) - Podczas płatności kartą (automatyczne przewalutowanie)

– kurs Mastercard

– dodatkowa prowizja od 0% (Pro) do 0,5% (Free)

– +0,4% w weekendy (wszystkie plany)

Przykład:

Jeśli klient płaci kartą w walucie, której nie posiada, system najpierw próbuje pobrać środki z odpowiedniego subkonta. Jeśli ich nie ma – dokonuje przewalutowania automatycznie, doliczając prowizję.

Kiedy najlepiej wymieniać waluty?

🔸 W dni robocze – unikniesz weekendowej prowizji

🔸 W aplikacji – lepszy kurs niż przy automatycznym przewalutowaniu

🔸 W planach płatnych – niższe opłaty za każdą wymianę

💡 Tip: ZEN nie ma funkcji automatycznego przelicznika kursów przy płatności, dlatego warto wcześniej przewalutować środki ręcznie, by uniknąć dodatkowych kosztów.

Konto wielowalutowe i karta ZEN

ZEN.com oferuje technicznie zaawansowane, a jednocześnie proste w obsłudze konto wielowalutowe zintegrowane z nowoczesną kartą Mastercard (fizyczną i wirtualną). To rozwiązanie skierowane do osób, które cenią sobie mobilność, wygodę i bezpieczeństwo 🔐.

Jak działa konto wielowalutowe?

ZEN nie prowadzi osobnych kont dla każdej waluty. Zamiast tego użytkownik ma jedno konto główne z polskim IBAN-em, a w jego ramach – subkonta dla 28 walut. Pozwala to na:

- trzymanie środków w różnych walutach bez przewalutowania

- szybkie przełączanie między walutami

- unikanie niekorzystnych kursów bankowych

Dzięki takiemu podejściu użytkownik może wykonywać transakcje w EUR, USD, GBP, PLN i wielu innych walutach – bez ukrytych kosztów.

Karta ZEN – fizyczna i wirtualna

Do każdego konta ZEN przypisana jest karta Mastercard – dostępna w dwóch formach:

🔹 Karta wirtualna

– generowana od razu po aktywacji konta

– obsługuje płatności online i mobilne (Google Pay, Apple Pay)

🔹 Karta fizyczna

– dostępna od planu Gold

– dane karty dostępne tylko w aplikacji (brak nadruku dla bezpieczeństwa)

– możliwość ustawienia PIN-u przy zamawianiu

Karta fizyczna dostarczana jest przez kuriera (DHL, FedEx, Poczta Polska), a proces zamówienia i aktywacji odbywa się w aplikacji.

ZEN + portfele cyfrowe

Karty ZEN można podpiąć do popularnych portfeli:

✅ Google Pay

✅ Apple Pay

✅ Garmin Pay

✅ Xiaomi Pay

To oznacza, że nawet użytkownicy planu Free mogą płacić telefonem czy zegarkiem – bez konieczności posiadania fizycznej karty.

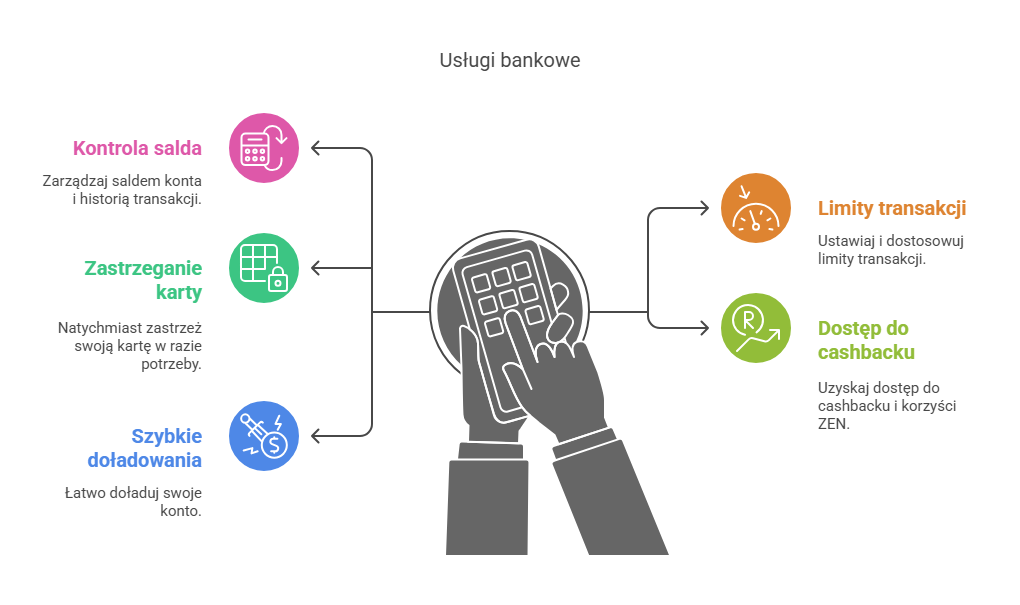

Funkcjonalności konta w aplikacji

Aplikacja ZEN to nie tylko cyfrowy portfel. Znajdziesz tam:

- kontrolę salda i historii transakcji

- konfigurację limitów transakcji

- natychmiastowe zastrzeżenie karty

- dostęp do cashbacku i ZENefitów

- szybkie doładowania konta

Interfejs aplikacji jest prosty, przejrzysty i w pełni po polsku, co czyni ZEN wyjątkowo przyjaznym nawet dla mniej zaawansowanych użytkowników 📲

ZENefity – dodatkowe korzyści

Jednym z unikalnych wyróżników ZEN.com są tzw. ZENefity – zestaw funkcji i usług zwiększających wartość konta, szczególnie dla osób kupujących online. To właśnie dzięki nim ZEN wykracza poza funkcję zwykłego konta i staje się kompleksowym narzędziem zakupowym oraz finansowym.

Przedłużona gwarancja

Dla użytkowników planów Gold i wyższych ZEN oferuje automatyczne wydłużenie gwarancji zakupionego sprzętu elektronicznego:

- +12 miesięcy (Gold) lub +24 miesiące (Pro)

- Obowiązuje w UE, po płatności kartą ZEN

- Maksymalna wartość ochrony:

- 1500 EUR (Gold)

- 5000 EUR (Pro, Platinum)

W przypadku awarii wystarczy zgłosić reklamację przez aplikację – ZEN zajmuje się komunikacją z AXA.

ZEN Care – ochrona zakupów

Gdy coś pójdzie nie tak – np. otrzymasz wadliwy produkt lub sprzedawca nie zrealizuje zamówienia – możesz zgłosić sprawę przez aplikację. ZEN w ramach ZEN Care:

- kontaktuje się ze sprzedawcą

- pośredniczy w sporze

- pomaga odzyskać pieniądze lub wymienić towar

Dostępne tylko dla planów płatnych (Gold, Pro, Platinum), w Gold pobierana jest prowizja od odzyskanej kwoty.

Cashback

ZEN współpracuje z setkami sklepów – od Allegro po AliExpress – oferując natychmiastowy cashback za zakupy kartą:

- do 15% zwrotu w zależności od partnera

- plan Free – niższe stawki

- dostęp do programu Bezcenne Chwile

Cashback pojawia się na koncie ZEN w ciągu kilku minut.

Program lojalnościowy (Pro i Platinum)

Użytkownicy planu Pro zyskują dostęp do unikalnej Strefy Nagród – za płatności zbierają tzw. „Kamienie” i „Odłamki”, które można wymieniać na:

- zniżki u partnerów

- zwroty pieniędzy

- dodatkowe korzyści

System przypomina gamifikację finansów – z „mocami” Kamieni (np. Fortuny, Radości, Pasji).

Dlaczego ZENefity mają znaczenie?

W czasach rosnącej konkurencji wśród fintechów dodatkowe korzyści stają się realnym argumentem w walce o użytkownika. Dzięki nim ZEN nie tylko konkuruje z Revolutem, ale też wyróżnia się na tle tradycyjnych banków, które nie oferują:

- ochrony zakupów

- natychmiastowego cashbacku

- automatycznej gwarancji rozszerzonej

Program lojalnościowy i promocje

ZEN.com idzie o krok dalej niż większość fintechów i banków mobilnych, oferując nieszablonowy system lojalnościowy oraz cykliczne promocje, które realnie wpływają na opłacalność korzystania z usługi 💡

Strefa Nagród – system „Kamieni”

W ramach planu ZEN Pro użytkownicy mają dostęp do programu lojalnościowego Strefa Nagród, który opiera się na tzw. „Kamieniach” i „Odłamkach”:

- Za każdą transakcję otrzymujesz punkty – Odłamki

- Po zebraniu odpowiedniej liczby – zamieniasz je na Kamienie o różnych „mocach”:

- Kamień Fortuny – zwroty gotówki

- Kamień Pasji – zniżki u partnerów

- Kamień Spokoju – pokrycie nieprzewidzianych opłat

- Kamień Rachunków – rabaty na opłaty stałe

System przypomina grywalizację, a nagrody można wymieniać bezpośrednio z poziomu aplikacji 📲

Bonusy za rejestrację

ZEN regularnie oferuje bonusy powitalne dla nowych użytkowników. W zależności od aktualnej promocji możesz zyskać:

- 📦 zwrot części środków po pierwszym zakupie

- 🎫 kod promocyjny od partnera ZEN

- 💸 bezpłatny dostęp do planu Pro przez 30 dni

Często dostępne są też kody polecające – dzięki którym zarówno nowy, jak i polecający użytkownik zyskują środki lub cashback.

Aktualne i sezonowe promocje

ZEN wykorzystuje kalendarz handlowy – w okolicach:

- Black Friday

- Świąt

- Nowego Roku

- Back to School

…pojawiają się limitowane oferty z wyższym cashbackiem, dodatkowym bonusem lub przedłużoną ochroną zakupów.

Warto śledzić zakładkę „Oferty” w aplikacji – tam trafiają ekskluzywne okazje ✨

Czy to działa?

Tak – użytkownicy aktywnie korzystający z konta i płacący kartą mogą odzyskać realne pieniądze lub bonusy, których brakuje u konkurencji. To element, który motywuje do lojalności i pozwala maksymalizować zyski z codziennych wydatków.

Bezpieczeństwo i obsługa klienta

W dobie cyfrowych finansów jednym z kluczowych kryteriów wyboru platformy fintechowej jest bezpieczeństwo. Choć ZEN.com nie jest bankiem, oferuje szereg mechanizmów zabezpieczających użytkownika i jego środki.

Bezpieczeństwo – co warto wiedzieć?

ZEN posiada status instytucji pieniądza elektronicznego, nadzorowanej przez Bank Litwy, działającej w zgodzie z regulacjami UE.

Jednak:

- nie oferuje gwarancji depozytów (brak BFG)

- środki są przechowywane na rachunkach technicznych

- użytkownik nie jest właścicielem środków, lecz ich posiadaczem „powierniczym”

ZEN stosuje jednak nowoczesne formy ochrony:

| Zabezpieczenie | Opis |

|---|---|

| 🔐 3D Secure | Weryfikacja płatności online |

| 🧬 Logowanie biometryczne | Odcisk palca / FaceID w aplikacji mobilnej |

| 💳 Karty bez nadruku danych | Numery kart dostępne tylko w aplikacji |

| 📵 Blokada karty z poziomu aplikacji | W każdej chwili – natychmiastowo |

| 📡 Szyfrowane połączenie | HTTPS, SSL, certyfikat strony |

Wszystkie operacje są monitorowane, a użytkownik ma dostęp do szczegółowej historii działań.

Obsługa klienta – jak to działa?

ZEN oferuje kilka kanałów kontaktu – wszystkie w języku polskim:

- Czat w aplikacji (24/7) – najszybsza forma, dostępna od razu po zalogowaniu

- E-mail – dla bardziej skomplikowanych przypadków, z możliwością dodania załączników

- Formularz kontaktowy – dostępny z poziomu strony internetowej

💬 Obsługa klienta działa sprawnie, jednak użytkownicy zgłaszają różne doświadczenia – od błyskawicznych odpowiedzi po opóźnienia przy bardziej złożonych sprawach, np. blokadach konta.

Problemy z blokadami środków

Część użytkowników wskazuje, że ZEN:

- czasem blokuje środki przy przelewach z giełd kryptowalut (np. Binance)

- wymaga dodatkowych wyjaśnień co do źródła funduszy

- wydłuża czas odblokowania środków nawet do kilku tygodni

👉 W takich przypadkach kontakt z supportem bywa nieefektywny, co obniża zaufanie – warto zachować ostrożność przy wysokich transakcjach.

Podsumowanie bezpieczeństwa

| Plusy | Minusy |

|---|---|

| ✔ Licencja E-money + nadzór bankowy (Litwa) | ❌ Brak gwarancji depozytów (np. BFG) |

| ✔ Biometria, 3D Secure, szyfrowanie | ❌ Brak własności środków – tylko powiernictwo |

| ✔ Bezpieczne karty bez nadruku danych | ❌ Problemy z blokadami środków / supportem |

ZEN vs konkurencja (Revolut, Wise, Curve)

Na rynku fintechów ZEN.com konkuruje z gigantami jak Revolut, Wise czy Curve, którzy mają znacznie większą bazę użytkowników i globalny zasięg. Czy ZEN ma z nimi jakiekolwiek szanse? Sprawdźmy to na chłodno i analitycznie.

Tabela porównawcza: ZEN vs Revolut vs Wise vs Curve

| Funkcja / Fintech | ZEN | Revolut | Wise | Curve |

|---|---|---|---|---|

| Konto wielowalutowe | ✅ (28 walut) | ✅ (30+ walut) | ✅ (50+ walut) | ❌ |

| Polski IBAN | ✅ | ❌ (litewski) | ❌ | ❌ |

| Cashback | ✅ (do 15%) | ✅ (max. 1%) | ❌ | ✅ (wybrane sklepy) |

| Przedłużona gwarancja | ✅ (Gold+) | ❌ | ❌ | ❌ |

| Ochrona zakupów (ZEN Care) | ✅ | ❌ | ❌ | ❌ |

| Darmowy plan | ✅ | ✅ | ✅ | ✅ |

| Karty fizyczne i wirtualne | ✅ (Mastercard) | ✅ (Visa/Mastercard) | ✅ (Mastercard) | ✅ (przekierowanie kart) |

| Kursy walutowe | średnie + prowizja (0–0,6%) | średnie + 0–2% | rzeczywiste (bez marży) | zależne od karty źródłowej |

| Wypłaty z bankomatów | 0 zł do 900–3600 zł | 0–800 zł | 0–200 EUR | zależne od karty źródłowej |

| Licencja bankowa | ❌ | ✅ (UE) | ❌ | ❌ |

| Bezpieczeństwo | średnie (brak BFG) | wysokie (bank w UE) | wysokie (segregacja środków) | średnie |

Kluczowe różnice

- Revolut to kombajn z ogromem funkcji (aktywne inwestowanie, kredyty, krypto), ale brakuje mu polskiego IBAN-u i wiele funkcji jest płatnych.

- Wise jest królem przewalutowań i przelewów międzynarodowych, ale to typowy produkt transakcyjny, bez korzyści zakupowych.

- Curve to nakładka na inne karty – wygodna, ale ma ograniczoną funkcjonalność i brak własnego konta.

ZEN wyróżnia się tam, gdzie inne fintechy zawodzą:

- daje ochronę zakupów i gwarancję jak ubezpieczyciel,

- zapewnia polski IBAN,

- działa na polskim rynku z pełną obsługą PL

Gdzie ZEN przegrywa?

- brak licencji bankowej to spory minus pod względem zaufania i bezpieczeństwa

- uboga oferta finansowa: brak lokat, kredytów, inwestycji

- support bywa problematyczny w przypadku spornych transakcji

Dla kogo ZEN, a dla kogo Revolut / Wise?

| Potrzeba użytkownika | Najlepszy wybór |

|---|---|

| Cashback i zakupy w PL | ZEN |

| Dużo przewalutowań / przelewów walutowych | Wise |

| Szukasz „jednej aplikacji do wszystkiego” | Revolut |

| Chcesz łączyć wiele kart w jednej | Curve |

Najczęstsze problemy i opinie użytkowników

Opinie o ZEN.com w polskim internecie są mieszane – jedni chwalą wygodę i cashback, inni narzekają na problemy z przelewami, blokadę środków i wolną obsługę klienta. Aby rzetelnie przedstawić obraz tego fintechu, przeanalizowaliśmy komentarze z serwisów takich jak Trustpilot, Monito, fora finansowe i recenzje blogerów 💬

Co użytkownicy chwalą?

- Intuicyjna aplikacja – czytelna, szybka i w pełni po polsku

- Cashback – szybki zwrot środków, nawet w darmowym planie

- Dobre kursy walut – szczególnie dla płatności kartą

- Polski IBAN – ułatwia odbieranie przelewów z polskich banków

- Szybka rejestracja – cały proces trwa kilka minut

Cytat z recenzji:

„Z konta ZEN korzystam od 6 miesięcy – do zakupów zagranicznych rewelacja. Cashback wraca błyskawicznie, aplikacja działa super, a przewalutowanie mnie nie zaskakuje.” – Piotr, forum bankowe

Główne problemy zgłaszane przez użytkowników

Blokady środków i przelewów

- przelewy z giełd kryptowalut (np. Binance) często są blokowane

- użytkownicy są zmuszeni do udzielania wyjaśnień o pochodzeniu środków

- niektóre banki odrzucają przelewy z ZEN jako „podejrzane”

Problemy z supportem

- czat często przełącza na bota bez odpowiedzi

- e-maile są ignorowane lub wymagają kilkudniowego oczekiwania

- złożone sprawy (np. z komornikiem lub urząd skarbowy) rozpatrywane są długo

Wypłaty i przewalutowania

- opłaty za wypłaty z bankomatów bywają niejasne

- użytkownicy nie wiedzą, które bankomaty są „bezpieczne”

- brak funkcji automatycznego wyboru najlepszego subkonta do płatności

Dla kogo jest ZEN?

ZEN.com to nie jest produkt „dla każdego”. Został zaprojektowany z myślą o konkretnych grupach użytkowników, które łączą nowoczesne podejście do finansów, mobilność i częste zakupy – szczególnie w internecie i w różnych walutach.

Poniżej prezentujemy typowe grupy odbiorców, dla których ZEN może być najlepszym wyborem:

Zakupowicze internetowi

Dla osób, które regularnie zamawiają:

- na Aliexpress, Amazon, Allegro

- w zagranicznych sklepach (np. z elektroniką, odzieżą)

- subskrypcje usług cyfrowych (Spotify, Netflix, Apple)

ZEN daje:

- cashback nawet do 15%

- przedłużoną gwarancję na sprzęt elektroniczny

- ochronę zakupów ZEN Care w razie problemów z dostawą

Podróżnicy i cyfrowi nomadzi

Osoby, które często wyjeżdżają za granicę (lub mieszkają w kilku krajach), docenią:

- konto wielowalutowe z 28 walutami

- brak opłat za wypłaty do 3600 zł (plan Pro)

- płatności kartą bez fizycznej obecności – przez telefon/smartwatch

Idealne rozwiązanie dla cyfrowych nomadów, którzy nie chcą korzystać z lokalnych kont bankowych w każdym kraju.

Freelancerzy i osoby prowadzące działalność

ZEN to świetne narzędzie dla jednoosobowych firm i freelancerów, bo:

- obsługuje międzynarodowe przelewy

- można wygenerować fakturę i podać polski IBAN

- dostępne są osobne oferty dla firm

UWAGA: plan Pro zawiera zapis, że karty mogą być używane wyłącznie do wydatków związanych z działalnością – co może mieć znaczenie podatkowe.

Osoby szukające alternatywy dla tradycyjnych banków

Nie chcesz opłat za prowadzenie konta? Masz dość tabel opłat z niespodziankami? Nie korzystasz z gotówki?

Dla takich użytkowników ZEN to:

- nowoczesne i lekkie narzędzie

- dostęp do finansów z poziomu telefonu

- brak formalności, papierologii i placówek

Kto nie powinien wybierać ZEN?

- osoby oczekujące ochrony środków przez BFG

- klienci potrzebujący kredytów, lokat czy kont oszczędnościowych

- użytkownicy wolący tradycyjny model bankowości (oddziały, doradcy)

FUQ – „Frequently Unasked Questions”

Czy ZEN nadaje się do wypłat pensji?

Tak, ale warto sprawdzić zgodność IBAN z wymaganiami pracodawcy – niektóre firmy oczekują pełnoprawnego konta bankowego.

Czy ZEN działa z urzędem skarbowym?

Tak, ale urząd widzi konto jako zagraniczne, więc może to rodzić pytania przy rozliczeniach.

Czy komornik może zająć konto ZEN?

W teorii – tak. W praktyce ZEN nie uczestniczy w systemie OGNIVO, więc zajęcia są rzadsze, ale nie niemożliwe.

Dlaczego środki nie wracają po anulowanym przelewie?

Bo niektóre operacje są wykonywane przez zewnętrznych pośredników – to może opóźnić zwrot.

FAQ – Najczęściej zadawane pytania

Poniżej znajdziesz zestawienie odpowiedzi na najczęściej pojawiające się pytania dotyczące ZEN.com – zarówno techniczne, jak i praktyczne. Dzięki temu szybko rozwiejesz wątpliwości, zanim zdecydujesz się na założenie konta.

Czy ZEN.com to bank?

Nie. ZEN nie posiada licencji bankowej, działa jako instytucja pieniądza elektronicznego pod nadzorem Banku Litwy. Oferuje usługi podobne do bankowych, ale środki nie są objęte gwarancją BFG.

Jakie waluty obsługuje ZEN?

ZEN umożliwia przechowywanie i wymianę 28 walut, w tym: PLN, EUR, USD, GBP, CHF, JPY, NOK, CZK, TRY i inne. Wszystkie dostępne są w ramach jednego konta z polskim IBAN-em.

Ile kosztuje korzystanie z konta ZEN?

Plan Free jest całkowicie darmowy. Plany Gold (4 zł/mc), Pro i Platinum (30 zł/mc) oferują więcej funkcji: cashback, darmowe wypłaty z bankomatów, niższe opłaty za przewalutowanie.

Jakie są metody doładowania konta?

Konto ZEN można doładować przez:

- BLIK (0 zł)

- Kartę płatniczą / Google Pay / Apple Pay (od 0,5% do 4,5%)

- Przelew SEPA / SWIFT

- Alternatywne metody (Skrill, Trustly, Neosurf)

Czy ZEN oferuje fizyczną kartę?

Tak. W planie Gold i wyżej możesz zamówić kartę fizyczną Mastercard, bez nadrukowanych danych. W planie Free dostępna jest tylko karta wirtualna (działa z Apple Pay i Google Pay).

Jak szybko działa support ZEN?

Czat w aplikacji dostępny jest 24/7, ale odpowiedzi bywają opóźnione przy trudniejszych sprawach. Alternatywnie możesz skorzystać z e-maila lub formularza na stronie.

Czy ZEN współpracuje z komornikiem i urzędem skarbowym?

ZEN nie uczestniczy w systemie OGNIVO, więc egzekucje komornicze są utrudnione, ale możliwe. Urząd skarbowy traktuje konto jako zagraniczne, co może wymagać dodatkowych wyjaśnień.

Czy ZEN działa za granicą?

Tak. ZEN jest dostępny w ponad 30 krajach EOG oraz w wybranych państwach poza UE (m.in. Japonia, Kanada, Australia, USA).

Podsumowanie i moja opinia

ZEN.com to ciekawy przykład polskiego fintechu, który próbuje łączyć funkcjonalność cyfrowej bankowości z wygodą zakupową i lojalnościową. Nie jest to produkt uniwersalny – ale dla określonych użytkowników może być bardzo dobrym wyborem. Oto moje podsumowanie, bazujące na analizie funkcji, opinii oraz danych technicznych.

Co działa dobrze?

- Bardzo dobra aplikacja mobilna – czytelna, funkcjonalna, w języku polskim

- Szeroka lista obsługiwanych walut i elastyczne przewalutowanie

- ZENefity jak cashback, ZEN Care i przedłużona gwarancja – unikalne na rynku!

- Polski IBAN – duży plus dla osób i firm operujących w kraju

- Szybka rejestracja i brak formalności – idealne na start

Co wymaga poprawy?

- Brak licencji bankowej i gwarancji depozytów – kluczowy minus dla osób ostrożnych

- Support klienta bywa powolny i mało skuteczny w złożonych przypadkach

- Zawiły cennik i dużo wyjątków – trzeba dokładnie czytać regulaminy

- Problemy z blokadami przelewów – szczególnie z giełd krypto i zewnętrznych źródeł

Czy warto?

Jeśli jesteś aktywnym konsumentem online, podróżujesz, płacisz w różnych walutach i nie trzymasz dużych kwot na jednym rachunku – ZEN może być świetnym rozwiązaniem.

Jeśli zależy Ci na tradycyjnym bezpieczeństwie, lokatach i fizycznym dostępie do banku – to nie jest produkt dla Ciebie.

Dla mnie ZEN to nowoczesna, ciekawa usługa z potencjałem – ale jeszcze nie do końca dojrzała. Czekam, aż zrobi następny krok: np. uzyska licencję bankową albo wdroży pełną ochronę środków.