Monese to cyfrowa alternatywa dla klasycznej bankowości, skierowana przede wszystkim do osób, które potrzebują kont walutowych w EUR, GBP lub RON – często bez stałego adresu czy historii kredytowej. Mimo że wiele osób szuka w Google frazy „Monese bank”, warto od razu wyjaśnić: Monese nie jest bankiem w pełnym tego słowa znaczeniu. To instytucja pieniądza elektronicznego, działająca na licencji brytyjskiego Financial Conduct Authority i belgijskiego nadzoru finansowego.

W praktyce oznacza to, że choć konto w Monese można otworzyć błyskawicznie z poziomu aplikacji mobilnej (również w języku polskim 🇵🇱), nie są one objęte gwarancją środków w przypadku upadłości firmy. Z drugiej strony – usługa ta zyskała zaufanie ponad 2 milionów użytkowników, głównie dzięki prostocie, dostępności i przejrzystej ofercie.

Monese może być kuszącym rozwiązaniem dla osób pracujących za granicą, freelancerów czy tych, którzy potrzebują dodatkowego konta walutowego do codziennych wydatków lub płatności międzynarodowych. Ale czy warto je wybrać w 2026 roku? Jakie są realne opinie użytkowników i ryzyka związane z jego użytkowaniem?

Czym jest Monese i czy to bank?

Monese to nie jest klasyczny bank, ale fintech, który zdobywa popularność wśród osób poszukujących alternatywy dla tradycyjnych instytucji finansowych – zwłaszcza emigrantów, freelancerów i użytkowników konta walutowego w euro lub funtach. Usługa została założona w 2015 roku w Wielkiej Brytanii i działa na podstawie licencji instytucji pieniądza elektronicznego, co oznacza, że nie oferuje pełnych gwarancji środków, jak ma to miejsce w bankach komercyjnych.

Dzięki intuicyjnej aplikacji mobilnej w języku polskim i prostemu procesowi rejestracji, Monese umożliwia otwarcie konta nawet bez stałego adresu zamieszkania – co czyni go atrakcyjnym rozwiązaniem dla osób pracujących tymczasowo za granicą.

W tym artykule przeanalizujemy nie tylko opinie o Monese, ale również jego zalety, wady, strukturę opłat, funkcje konta i miejsce na tle konkurencji (Revolut, Wise, N26). Zbadamy, czy Monese może być realną alternatywą dla polskich użytkowników i jakie ryzyka wiążą się z jego wyborem.

Monese jako fintech

Monese funkcjonuje na podstawie licencji wydanej przez Financial Conduct Authority w Wielkiej Brytanii oraz belgijski nadzór finansowy (dla klientów z EOG). Nie posiada jednak pełnoprawnej licencji bankowej – i nie jest to przypadek. Dzięki temu firma może elastycznie rozwijać swoje usługi w skali międzynarodowej bez konieczności spełniania rygorystycznych wymogów typowych dla banków.

Choć nie jest to bank w tradycyjnym ujęciu, Monese jest całkowicie legalnym i regulowanym podmiotem finansowym, a środki klientów są oddzielone od funduszy operacyjnych firmy, co zwiększa bezpieczeństwo użytkowników.

Historia i pochodzenie Monese

Monese powstało w 2015 roku z inicjatywy estońskiego przedsiębiorcy Norrisa Koppela, który sam doświadczył problemów z otwarciem konta w Wielkiej Brytanii bez lokalnego adresu. Celem firmy od początku było ułatwienie dostępu do podstawowych usług finansowych osobom mobilnym, pracującym za granicą, cyfrowym nomadom i freelancerom.

Obecnie Monese działa na rynkach całej Europy i obsługuje ponad 2 miliony klientów. Dzięki mobilnemu onboardingowi, brakowi wymogu meldunku i aplikacji w języku polskim – usługa zyskała dużą popularność również wśród Polaków mieszkających i pracujących poza krajem.

Dla kogo jest Monese?

Monese to rozwiązanie zaprojektowane z myślą o tych, którzy w tradycyjnej bankowości napotykają więcej barier niż możliwości. Dla wielu użytkowników z Polski Monese staje się alternatywą dla kont bankowych, zwłaszcza w kontekście pracy za granicą, emigracji zarobkowej i mobilnego stylu życia 🌍.

Platforma jest szczególnie atrakcyjna dla:

- osób bez stałego adresu zamieszkania (np. świeżych imigrantów),

- pracowników sezonowych w krajach UE i Wielkiej Brytanii,

- studentów zagranicznych i freelancerów,

- osób, które potrzebują konta walutowego w euro lub funtach, ale nie chcą skomplikowanych procedur w tradycyjnym banku.

Konto w Monese może otworzyć każda osoba powyżej 18. roku życia, posiadająca adres zamieszkania na terenie EOG lub Wielkiej Brytanii. Co ważne — nie jest wymagany meldunek ani historia kredytowa, co znacznie obniża próg wejścia.

W Polsce z Monese korzystają głównie osoby pracujące w Niemczech, Holandii, Wielkiej Brytanii i Irlandii, które chcą mieć wygodny dostęp do środków w lokalnej walucie. Dodatkową zaletą jest obsługa w języku polskim — zarówno w aplikacji, jak i w części kontaktowej.

Jak założyć konto w Monese?

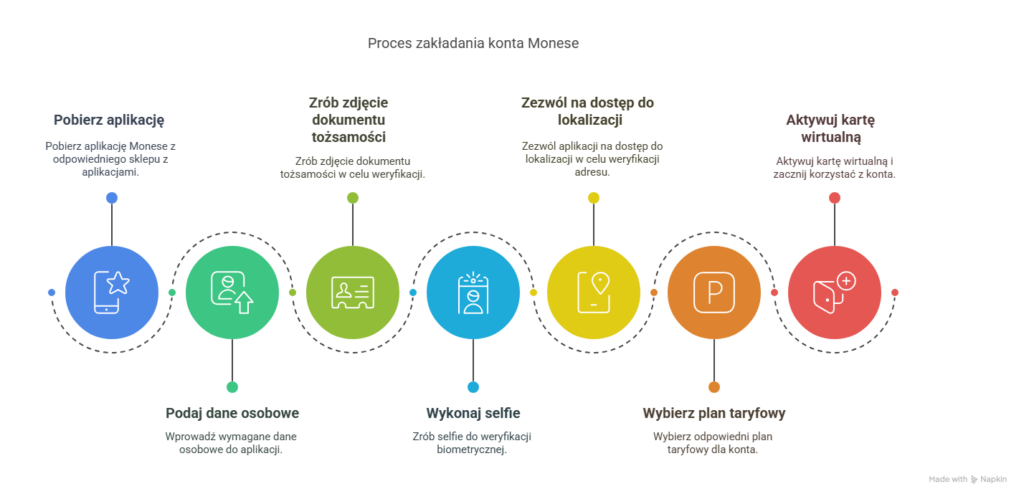

Rejestracja w Monese została zaprojektowana z myślą o szybkości i dostępności — cały proces zajmuje zaledwie kilka minut i odbywa się całkowicie z poziomu aplikacji mobilnej. To ogromne ułatwienie dla osób, które nie mają stałego adresu zamieszkania lub nie chcą przechodzić przez klasyczne procedury bankowe 🧾📱

Krok po kroku: jak założyć konto

- Pobierz aplikację Monese z Google Play lub App Store.

- Podaj dane osobowe (imię, nazwisko, numer telefonu, adres e-mail).

- Zrób zdjęcie dokumentu tożsamości (dowód osobisty, paszport, prawo jazdy).

- Wykonaj selfie do potwierdzenia tożsamości (weryfikacja biometryczna).

- Zezwól na dostęp do lokalizacji, co umożliwia potwierdzenie adresu zamieszkania.

- Wybierz plan taryfowy (Simple, Classic lub Premium).

- Gotowe! Możesz od razu aktywować kartę wirtualną i korzystać z konta.

Cała procedura jest zgodna z europejskimi przepisami AML i KYC, a dzięki wsparciu w języku polskim — zrozumiała nawet dla osób mniej technicznych.

Wymagania do rejestracji

- ukończone 18 lat,

- adres pobytu na terenie UE lub Wielkiej Brytanii,

- dokument tożsamości (nie musi być z kraju zamieszkania),

- dostęp do urządzenia mobilnego z kamerą.

Co warto wiedzieć?

- Nie trzeba mieć meldunku — wystarczy, że przebywasz w danym kraju.

- Dane są zabezpieczone i nieudostępniane stronom trzecim.

- Konto można zamknąć z poziomu aplikacji w dowolnym momencie.

- Monese nie sprawdza historii kredytowej.

Jakie usługi oferuje Monese?

Monese to więcej niż tylko konto walutowe — to kompleksowa platforma do zarządzania codziennymi finansami. Oferuje różne plany taryfowe, karty fizyczne i wirtualne, prostą aplikację mobilną oraz funkcje oszczędzania i integrację z zewnętrznymi usługami. Dla wielu użytkowników stanowi realną alternatywę dla klasycznych kont bankowych 💳.

W tej sekcji omówimy wszystkie kluczowe funkcje usługi — od typów kont po dodatkowe możliwości w aplikacji.

Rodzaje kont i plany taryfowe

Monese udostępnia trzy główne plany taryfowe, które różnią się zakresem funkcji i opłatami:

| Plan | Opłata miesięczna | Wydanie karty | Wypłaty z bankomatu | Przelewy międzynarodowe | Przewalutowania |

|---|---|---|---|---|---|

| Simple | 0 EUR | 4,95 EUR | opłata od każdej | 2% + 1% w weekend | 2% |

| Classic | 7,95 EUR | 0 EUR | do 900 EUR za free | od 0,5% | 0,5% |

| Premium | 14,95 EUR | 0 EUR | do 2500 EUR za free | 0% | 0% |

Ten model przypomina rozwiązania znane z Revoluta — użytkownik wybiera pakiet dostosowany do własnych potrzeb. Co ważne, nawet najtańszy plan oferuje podstawowe funkcje płatnicze i dostęp do aplikacji.

Karta fizyczna i wirtualna

Każdy użytkownik może zamówić kartę fizyczną Mastercard oraz wygenerować kartę wirtualną, idealną do zakupów online. Obie wersje obsługują płatności zbliżeniowe oraz mobilne: Google Pay i Apple Pay.

Dzięki temu użytkownik może korzystać z konta nawet bez fizycznej obecności karty — np. tuż po rejestracji.

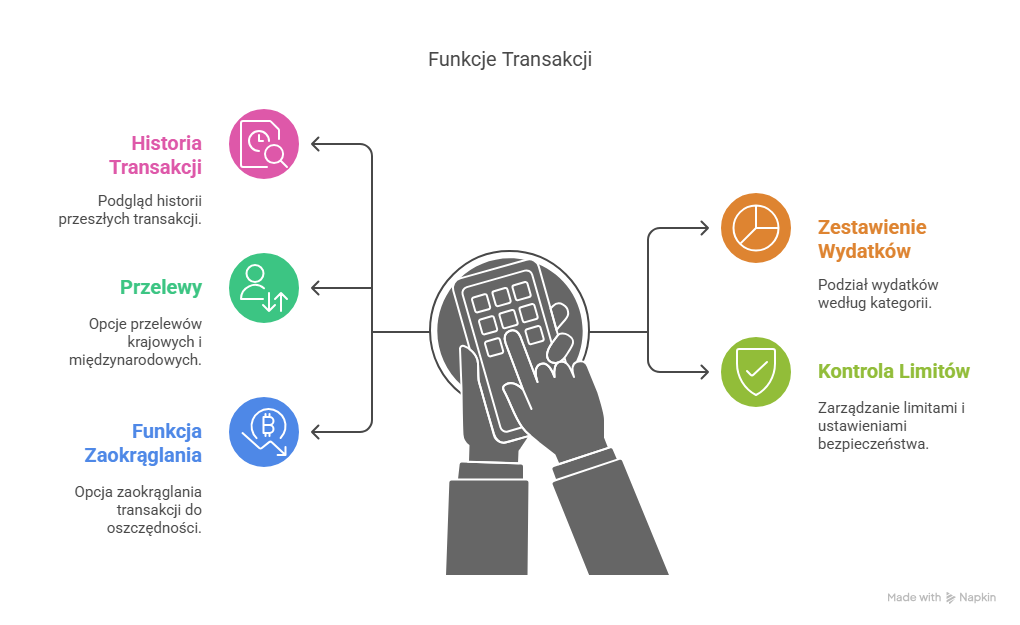

Aplikacja mobilna

Aplikacja Monese to centralne narzędzie do zarządzania finansami. Jest dostępna również w języku polskim, co wyróżnia ją na tle wielu konkurentów. Oferuje:

- podgląd historii transakcji,

- zestawienia wydatków wg kategorii,

- przelewy krajowe i międzynarodowe,

- kontrolę limitów i ustawień bezpieczeństwa,

- funkcję „zaokrąglania transakcji” do skarbonki 💰.

Aplikacja została oceniona na 4.2/5 w Google Play (ponad 100 tys. opinii).

Funkcje dodatkowe

Monese nie ogranicza się do podstaw. Oferuje również:

- skarbonki oszczędnościowe – z automatycznym zasilaniem (np. zaokrąglenia zakupów),

- integrację z PayPal – widoczność transakcji i szybkie logowanie,

- program Avios – punkty za zakupy lotnicze, hotelowe i wynajem samochodu,

- możliwość założenia konta wspólnego – opcja popularna wśród par i współlokatorów.

Opłaty i prowizje w Monese

Jednym z najczęściej dyskutowanych tematów wśród użytkowników Monese są koszty korzystania z usługi. W przeciwieństwie do wielu tradycyjnych banków, Monese opiera swój model na planach subskrypcyjnych, które różnią się zakresem darmowych usług i wysokością opłat.

Warto przyjrzeć się tym kosztom dokładnie — szczególnie jeśli planujesz intensywnie korzystać z przelewów międzynarodowych, wypłat z bankomatów czy transakcji w innych walutach.

Opłaty miesięczne i koszty kart

Poniżej znajduje się porównanie opłat stałych oraz kosztów związanych z kartami:

| Plan | Miesięczna opłata | Wydanie karty | Wirtualna karta | Karta zastępcza | Płatności kartą |

|---|---|---|---|---|---|

| Simple | 0 EUR | 4,95 EUR | 0,30 EUR | 4,95 EUR | 0 EUR |

| Classic | 7,95 EUR | 0 EUR | 0 EUR | 4,95 EUR | 0 EUR |

| Premium | 14,95 EUR | 0 EUR | 0 EUR | 0 EUR | 0 EUR |

Koszty są przejrzyste, ale użytkownik darmowego planu musi liczyć się z opłatami już na starcie — np. za fizyczną kartę płatniczą.

Koszty przewalutowań i przelewów

Jeśli często wykonujesz przelewy w innych walutach niż EUR, GBP lub RON, warto wiedzieć, jak kształtują się opłaty za wymianę walut i transfery:

- Przelewy międzynarodowe:

- Simple: 2% + 1% w weekend

- Classic: od 0,5%

- Premium: 0%

- Przewalutowania transakcji kartą:

- Simple: 2%

- Classic: 0,5%

- Premium: 0%

- Wypłaty z bankomatu:

- Simple: każda wypłata płatna (1,5 EUR lub 2% transakcji)

- Classic: darmowe do 900 EUR/mies.

- Premium: darmowe do 2500 EUR/mies.

- Doładowania kartą debetową:

- Simple: 1%

- Classic i Premium: 0%

Te koszty mogą wydawać się drobne, ale przy intensywnym użytkowaniu potrafią się kumulować 📉. Użytkownicy powinni rozważyć, który plan najlepiej pasuje do ich stylu korzystania z konta.

Bezpieczeństwo środków i transakcji

W świecie cyfrowych finansów zaufanie to podstawa. Choć Monese nie jest formalnie bankiem, wielu użytkowników oczekuje od niego standardów bezpieczeństwa zbliżonych do instytucji bankowych. W tej sekcji przyglądamy się, jak Monese chroni dane, środki i transakcje swoich klientów 🛡️.

Brak gwarancji środków

Najważniejsza różnica między Monese a tradycyjnym bankiem to brak objęcia środków gwarancją depozytową. Oznacza to, że w przypadku upadłości firmy, użytkownik nie ma ustawowego prawa do zwrotu środków przez żaden system gwarancyjny, jak np. BFG w Polsce czy FSCS w Wielkiej Brytanii.

Zamiast tego Monese stosuje tzw. segregację środków – czyli przechowywanie pieniędzy klientów na oddzielnych rachunkach w dużych, stabilnych bankach europejskich. To ważne, ale nie identyczne zabezpieczenie jak gwarancja depozytowa.

Zabezpieczenia transakcji

Monese wdrożyło szereg mechanizmów ochrony, aby zwiększyć bezpieczeństwo użytkowników:

- 3D Secure – autoryzacja kodem SMS lub powiadomieniem push

- Uwierzytelnianie biometryczne – Face ID, Touch ID

- Dostęp tylko z jednego urządzenia mobilnego

- Monitorowanie podejrzanych operacji – automatyczne blokowanie i weryfikacja e-mailem

- Szyfrowanie danych – transmisje zabezpieczone HTTPS

W razie próby wykonania transakcji o nietypowym charakterze, użytkownik może otrzymać prośbę o dodatkowe potwierdzenie tożsamości lub weryfikację źródła środków. Choć może to być uciążliwe, system ten ma ograniczać ryzyko nieautoryzowanego dostępu.

Opinie klientów o Monese

Opinie użytkowników to najcenniejsze źródło informacji przy podejmowaniu decyzji o założeniu konta w nowym banku lub fintechu. W przypadku Monese opinie są mocno podzielone — z jednej strony chwalone są prostota i dostępność, z drugiej pojawiają się poważne zarzuty związane z obsługą i blokadami kont.

W tej części przyjrzymy się pozytywnym i negatywnym doświadczeniom klientów, korzystając z danych z TrustPilot, Google Play oraz forów finansowych 💬

Pozytywne opinie

Na platformie TrustPilot 78% użytkowników ocenia Monese jako „dobre” lub „doskonałe”. Podobna tendencja utrzymuje się w Google Play, gdzie aplikacja osiąga ocenę 4,2/5 na podstawie ponad 100 tys. recenzji.

Za co użytkownicy chwalą Monese?

- Szybka rejestracja bez meldunku

- Konto dostępne w euro lub funtach

- Intuicyjna aplikacja mobilna w języku polskim

- Wygodne płatności zbliżeniowe i integracja z PayPal

- Elastyczne plany taryfowe i jasna polityka opłat

Dla wielu osób przebywających za granicą, Monese jest po prostu najwygodniejszą formą dostępu do konta walutowego, szczególnie w UK i strefie euro.

Negatywne doświadczenia

Nie brakuje też krytycznych głosów — i są one poważne. Wśród najczęstszych skarg pojawiają się:

- blokowanie kont bez ostrzeżenia, zwłaszcza po większych wpływach

- utrudniony kontakt z obsługą klienta

- brak informacji o przyczynach zamrożenia środków

- niska jakość wsparcia w języku polskim (lub brak takowego przez telefon)

Te sytuacje szczególnie mocno dotykają klientów, którzy przechowują w Monese większe kwoty lub traktują je jako główne konto.

Monese vs konkurencja

Na rynku fintechów oferujących konta walutowe, Monese nie jest osamotniony. W Polsce i całej Europie użytkownicy mogą wybierać spośród takich usług jak Revolut, N26, ZEN czy Wise. Każda z tych platform oferuje inny zakres funkcji, model opłat i podejście do użytkownika. Jak wypada Monese na ich tle? 🔍

Tabela porównawcza – kluczowe cechy i różnice

| Funkcja / Usługa | Monese | Revolut | N26 | Wise |

|---|---|---|---|---|

| Licencja bankowa | ❌ (fintech) | ❌ (e-money) | ✅ (bank niemiecki) | ❌ (e-money) |

| Gwarancja środków | ❌ | ❌ | ✅ (do 100k EUR) | ❌ |

| Konto walutowe | EUR, GBP, RON | >25 walut | EUR | >50 walut |

| Karta fizyczna | ✅ Mastercard | ✅ Mastercard/Visa | ✅ Mastercard | ✅ Mastercard |

| Aplikacja po polsku | ✅ | ✅ | ✅ | ✅ |

| Przewalutowanie | 2% (Simple) / 0% (Premium) | 0–2% (w zależności od planu) | 0% w EUR | 0,35–2,85% |

| Wypłaty z bankomatu | do 2500 EUR (Premium) | do 800 PLN / mies. | 3 darmowe / mies. | 200 GBP / mies. za darmo |

| Konta wspólne | ✅ | ❌ | ✅ | ❌ |

| Paypal integracja | ✅ | ❌ | ❌ | ✅ |

Monese wyróżnia się przede wszystkim prostotą zakładania konta oraz dostępnością w języku polskim — co nadal nie jest oczywiste u konkurencji. Jednak pod względem liczby obsługiwanych walut czy zaawansowanych funkcji finansowych, Revolut i Wise oferują szerszy wachlarz.

Kiedy Monese, a kiedy konkurencja?

Wybierz Monese, jeśli:

- zależy Ci na minimum formalności przy otwieraniu konta,

- chcesz prowadzić konto w euro lub funtach,

- oczekujesz wygodnej aplikacji po polsku,

- potrzebujesz konta wspólnego,

- nie przeszkadza Ci brak gwarancji środków.

Wybierz alternatywę, jeśli:

- chcesz mieć konto z gwarancją depozytową (N26),

- często przelewasz pieniądze w egzotycznych walutach (Wise),

- interesują Cię kryptowaluty, inwestycje i cashback (Revolut),

- szukasz niższych prowizji za przewalutowania.

FUQ – Często niezadawane, ale kluczowe pytania

W tej sekcji odpowiadamy na pytania, których użytkownicy często nie zadają wprost, ale które mają kluczowe znaczenie dla decyzji o wyborze Monese. To silnie wspiera semantykę artykułu i wzmacnia widoczność w wyszukiwarce.

Czy komornik może zająć konto w Monese?

Teoretycznie nie, jeśli użytkownik przebywa i zarabia poza Polską, a środki nie pochodzą z dochodów w Polsce. Monese nie działa na podstawie polskiej licencji, co utrudnia bezpośrednie działania egzekucyjne. Jednak w sytuacjach skomplikowanych prawnie, sprawy mogą być analizowane indywidualnie.

Czy Monese nadaje się do przelewów wynagrodzenia z zagranicy?

Tak. Monese obsługuje konta w EUR i GBP, które mają przypisane IBAN-y i są w stanie odbierać standardowe przelewy SEPA, SWIFT oraz lokalne. To często wykorzystywana opcja przez pracowników w Niemczech, Holandii czy UK.

Czy Monese może służyć jako „konto na wyjazd”?

Tak, i właśnie do tego Monese zostało stworzone. Aplikacja z obsługą w języku polskim, brak wymogu meldunku i opcja szybkiego otwarcia konta sprawiają, że to idealny wybór dla emigrantów sezonowych, studentów i cyfrowych nomadów.

Czy Monese może wystawić potwierdzenie adresu?

Tak — Monese umożliwia pobranie wyciągu z konta zawierającego dane adresowe, co bywa akceptowane w wielu instytucjach jako proof of address. Jednak nie wszędzie — niektóre banki i urzędy mogą nie honorować dokumentów z fintechów.

Najczęściej zadawane pytania (FAQ)

Czy Monese to prawdziwy bank?

Nie. Monese to fintech działający na podstawie licencji instytucji pieniądza elektronicznego, nieposiadający gwarancji depozytów.

Jak długo trwa przelew na konto Monese?

Przelewy SEPA z UE trwają zazwyczaj 1 dzień roboczy, choć zależy to także od banku nadawcy.

Czy Monese działa w Polsce?

Tak. Użytkownicy z Polski mogą otwierać konta, zarządzać nimi przez aplikację, ale nie mogą prowadzić konta w PLN.

Czy aplikacja Monese jest po polsku?

Tak. Interfejs aplikacji, support mailowy i bot czatujący są dostępne w języku polskim.

Jak zamknąć konto w Monese?

Z poziomu aplikacji lub kontaktując się przez e-mail przypisany do konta.

Czy warto założyć konto w Monese?

Na tle konkurencji Monese prezentuje się jako fintech o wyraźnie określonej grupie docelowej. To nie jest rozwiązanie dla każdego — ale dla osób mobilnych, pracujących za granicą, bez stałego meldunku lub historii kredytowej, może okazać się najlepszym możliwym wyborem 🌍.

Z jednej strony — prosta rejestracja, konto w euro lub funtach, aplikacja po polsku, możliwość integracji z PayPal oraz funkcje takie jak konta wspólne i skarbonki oszczędnościowe — to realne przewagi nad tradycyjną bankowością.

Z drugiej — brak gwarancji środków, możliwe blokady kont, problemy z obsługą klienta czy wysokie opłaty za przewalutowanie w darmowym planie — to ryzyka, których nie można lekceważyć.

Kiedy warto rozważyć Monese?

Tak, jeśli:

- pracujesz za granicą i chcesz szybko otworzyć konto w lokalnej walucie,

- zależy Ci na łatwym dostępie bez formalności,

- nie potrzebujesz kredytów, pożyczek ani oszczędności gwarantowanych,

- chcesz mieć mobilny dostęp do konta w języku polskim,

- jesteś świadom ograniczeń i kosztów planu Simple.

Nie, jeśli:

- przechowujesz duże środki i oczekujesz gwarancji bezpieczeństwa,

- zależy Ci na pełnej obsłudze bankowej (debet, kredyt, lokaty),

- nie akceptujesz ryzyka związanego z ewentualną blokadą konta,

- szukasz najniższych kosztów przewalutowania na rynku.

Ostateczna rekomendacja

Monese to narzędzie, nie bank. Dobrze sprawdzi się jako konto dodatkowe, użytkowe, przejściowe lub walutowe. Niewielka bariera wejścia i dostępność w języku polskim sprawiają, że wielu Polaków korzysta z tej platformy z sukcesem.

Ale jeśli szukasz rozwiązania dla oszczędności życia — lepiej postawić na instytucje z gwarancją depozytów i mocniejszą infrastrukturą prawną.