Karta Curve to finansowa nowinka, która szybko zyskuje uznanie wśród polskich użytkowników szukających wygody, kontroli i oszczędności w codziennych transakcjach. Łącząc wszystkie Twoje karty w jednym miejscu, Curve działa jak cyfrowy portfel – ale z fizyczną kartą, która pozwala płacić gdziekolwiek, kiedykolwiek i czymkolwiek💳.

To rozwiązanie szczególnie przypadło do gustu tym, którzy posiadają kilka kont bankowych, podróżują za granicę lub po prostu chcą uprościć swoje finanse. W dobie rosnących opłat bankowych i dynamicznego rozwoju fintechów, Curve staje się realną alternatywą dla takich gigantów jak Revolut czy Wise.

Zanurzmy się w świat Curve i sprawdźmy, czy rzeczywiście spełnia oczekiwania polskich użytkowników 🇵🇱💰

Czym jest karta Curve?

Karta Curve to nie tyle kolejna karta płatnicza, co inteligentne narzędzie finansowe, które łączy wszystkie Twoje karty bankowe w jednym miejscu – zarówno kredytowe, debetowe, jak i lojalnościowe. 🔁 Użytkownik otrzymuje jedną fizyczną lub wirtualną kartę Mastercard, którą może płacić w sklepach, internecie i za granicą – ale środki pobierane są z tej karty, którą wcześniej wskaże w aplikacji.

Co najważniejsze – Curve nie jest bankiem. To fintech, który działa jako nakładka na Twoje karty. Nie zakładasz tu nowego rachunku – dodajesz istniejące i zarządzasz nimi przez aplikację. Dzięki temu unikasz dublowania subkont, przelewów między rachunkami czy konieczności noszenia wielu kart w portfelu.

W Polsce Curve zyskuje na popularności głównie wśród:

- osób często podróżujących,

- tych, którzy mają konta w kilku bankach i chcą mieć wszystko w jednym miejscu,

- entuzjastów nowoczesnych technologii i zarządzania finansami w stylu smart.

Curve działa na terenie całej Europy, w tym Polski. Obsługuje płatności Google Pay, Apple Pay oraz Garmin Pay, a także oferuje funkcje cashback i możliwość cofnięcia transakcji nawet po kilku dniach.

Dzięki Curve jedna karta staje się kluczem do całej Twojej finansowej infrastruktury.

Jak działa karta Curve?

Karta Curve funkcjonuje jako inteligentny pośrednik płatniczy — nie jest powiązana z konkretnym kontem bankowym, lecz z aplikacją mobilną, do której użytkownik dodaje swoje istniejące karty. Podczas płatności Curve automatycznie obciąża kartę ustawioną jako aktywną w danym momencie. To tak, jakbyś miał cały portfel w jednej karcie.

Mechanizm działania Curve można porównać do nakładki: gdy dokonujesz transakcji w sklepie lub online, Curve “przekazuje” ją do wskazanej przez Ciebie karty. Aplikacja zapamiętuje historię, pozwala zmieniać źródło płatności (Go Back in Time), ustawiać reguły (Smart Rules) oraz obsługuje kilka kart jednocześnie.

Zalety techniczne działania Curve:

- brak konieczności logowania się do kilku banków – cała kontrola z poziomu jednej aplikacji,

- przewalutowanie po kursie Mastercarda – bez ukrytych opłat w ramach miesięcznych limitów,

- możliwość podpięcia kart lojalnościowych i wirtualnych,

- kompatybilność z Apple Pay, Google Pay, Samsung Pay, Huawei Pay.

Dzięki Curve nie musisz nosić wszystkich kart – wystarczy jedna. Aplikacja pozwala także przypisać karty zapasowe, które automatycznie uruchomią się w przypadku odrzucenia transakcji głównej (Anti-Embarrassment Mode).

Proces działania – krok po kroku:

- Instalujesz aplikację Curve.

- Dodajesz swoje karty (debetowe, kredytowe, lojalnościowe).

- Ustawiasz domyślną kartę do obciążeń.

- Płacisz fizyczną kartą Curve (lub telefonem).

- Curve obciąża właściwą kartę w tle – Ty widzisz jedną transakcję.

🔐 Curve nie przechowuje środków. Działa wyłącznie jako „przekaźnik” transakcji.

Karta fizyczna vs wirtualna

Użytkownik Curve ma do wyboru dwa główne warianty korzystania z usługi: kartę fizyczną oraz kartę wirtualną. Obie mają swoje unikalne zastosowania i mogą być używane równolegle – zależnie od stylu życia i potrzeb finansowych. Ale czym się różnią i kiedy warto sięgnąć po jedną, a kiedy po drugą?

Karta fizyczna

To klasyczna debetowa karta Mastercard, którą można używać do płatności zbliżeniowych, wkładania do terminali, a także wypłat z bankomatów. Numer karty, data ważności i CVV znajdują się na odwrocie – co zwiększa bezpieczeństwo. Wysyłka karty fizycznej zależy od wybranego planu taryfowego (np. w darmowym Curve Pay kosztuje 5,99 EUR).

Zalety fizycznej karty Curve:

- Możliwość wypłaty gotówki

- Płatności offline

- Kompatybilność z urządzeniami NFC (np. opaski, pierścienie)

- Uniwersalność w podróżach

Karta wirtualna

Karta wirtualna Curve jest dostępna od razu po rejestracji. Można ją podpiąć do Google Pay, Apple Pay czy Huawei Pay, co umożliwia natychmiastowe korzystanie z Curve – nawet zanim dotrze plastikowa wersja. Używana głównie do płatności online i mobilnych.

Zalety karty wirtualnej:

- Natychmiastowa aktywacja

- Brak ryzyka fizycznej kradzieży

- Wygoda podczas zakupów w internecie

- Idealna dla użytkowników smartfonów bez obsługi fizycznych kart

Porównanie kart Curve:

| Właściwość | Karta fizyczna | Karta wirtualna |

|---|---|---|

| Wysyłka | Tak (fizyczna przesyłka) | Nie (dostępna od razu) |

| Możliwość wypłat z bankomatów | ✅ Tak | ❌ Nie |

| Płatności offline | ✅ Tak | ❌ Nie |

| Google/Apple Pay | ✅ (po aktywacji) | ✅ Tak |

| Bezpieczeństwo danych | ✅ Wysokie (chip + PIN) | ✅ Wysokie (tokenizacja) |

W praktyce – najlepiej korzystać z obu form równocześnie: fizycznej na co dzień i wirtualnej w sieci.

Aplikacja mobilna Curve

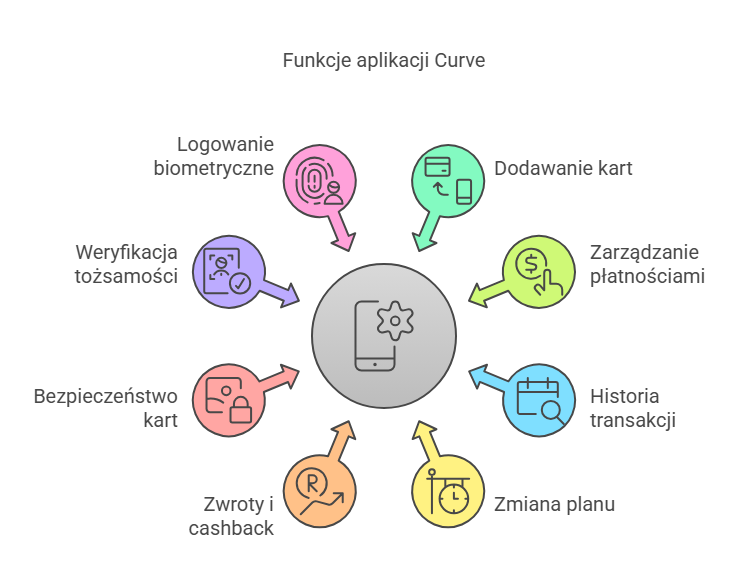

Aplikacja Curve to centrum dowodzenia całym portfelem użytkownika. To właśnie ona umożliwia zarządzanie wszystkimi dodanymi kartami, wybór aktywnej karty do płatności, przegląd transakcji, ustawienia planów taryfowych oraz dostęp do funkcji takich jak cashback, Go Back in Time czy Smart Rules.

Dostępna jest na systemy Android i iOS, a także – co istotne dla użytkowników Huawei – funkcjonuje niezależnie w formie Curve Pay, bez konieczności dostępu do Google Services. Interfejs aplikacji jest przejrzysty, intuicyjny i responsywny, mimo że obecnie dostępny tylko w języku angielskim.

Główne funkcje aplikacji:

- Dodawanie kart (debetowych, kredytowych, lojalnościowych)

- Zarządzanie źródłem płatności jednym kliknięciem

- Historia transakcji z możliwością filtrowania

- Zmiana planu taryfowego w czasie rzeczywistym

- Zwroty i cashback przypisywane do Curve Cash

- Zgłaszanie kart jako utraconych lub tymczasowe blokady

- Weryfikacja tożsamości i zmiana danych użytkownika

- Bezpieczne logowanie biometryczne (odcisk palca, Face ID)

Dodatkowo, użytkownik może ustawić karty rezerwowe w trybie Anti-Embarrassment Mode, a także reguły płatności zależne od kategorii zakupów (Smart Rules) – co czyni aplikację jednym z najbardziej zaawansowanych narzędzi finansowych na rynku fintech.

Curve zmienia sposób, w jaki zarządzasz swoimi finansami – wszystko w jednej aplikacji, bez potrzeby logowania się do kilku banków.

Rodzaje planów taryfowych Curve

Curve oferuje cztery główne plany taryfowe: Curve Pay, Curve Pay X, Curve Pay Pro i Curve Pay Pro+. Każdy z nich różni się zakresem usług, wysokością opłat oraz limitami transakcyjnymi. Dzięki temu użytkownicy mogą wybrać plan najlepiej dopasowany do swoich potrzeb — od podstawowego, darmowego, po rozbudowaną wersję premium z metalową kartą i priorytetową obsługą.

To rozwiązanie jest elastyczne — można zmieniać plan w każdej chwili, a niewykorzystana część opłaty zostaje automatycznie proporcjonalnie zwrócona. W praktyce oznacza to, że nie musisz podejmować decyzji na cały rok — możesz zacząć od darmowej wersji i przetestować usługę bez ryzyka.

Dostępne plany Curve – przegląd

| Plan | Miesięczna opłata | Limit wypłat z bankomatów | Limit przewalutowania | Inne korzyści |

|---|---|---|---|---|

| Curve Pay | 0 EUR | 0 EUR/mies. | 250 EUR/mies. | Płatna wysyłka karty |

| Curve Pay X | 5,99 EUR | 300 EUR/mies. | 3 333 EUR/mies. | Cashback, karta za darmo |

| Curve Pay Pro | 9,99 EUR | 500 EUR/mies. | 50 000 EUR/mies. | Więcej partnerów cashback, nielimitowane karty |

| Curve Pay Pro+ | 17,99 EUR | 1000 EUR/mies. | 100 000 EUR/mies. | Metalowa karta, lounge w lotniskach, obsługa VIP |

💡 Jeśli podróżujesz często lub robisz dużo zakupów online – plan Pro może szybko się zwrócić dzięki zwrotom i niższym prowizjom.

Ceny i limity w planach

Zanim zdecydujesz się na konkretny plan Curve, warto przyjrzeć się szczegółowo jego kosztom i ograniczeniom. Mimo że Curve oferuje opcję darmową (Curve Pay), pełne możliwości odblokowują dopiero płatne plany, w których rosną limity wypłat z bankomatów, przewalutowań i cashbacków.

Zobaczmy, jak prezentują się różnice:

Porównanie cen i limitów Curve:

| Plan | Miesięczna opłata | Limit przewalutowania | Limit wypłat z bankomatów | Cashback | Go Back in Time |

|---|---|---|---|---|---|

| Curve Pay | 0 EUR | 250 EUR | brak (zawsze płatne) | brak | 30 dni / 3x |

| Curve Pay X | 5,99 EUR | 3 333 EUR | 300 EUR | 1% (wybrane sklepy) | 60 dni / 3x |

| Curve Pay Pro | 9,99 EUR lub 99,90 EUR/rok | 50 000 EUR | 500 EUR | 1% (6 sklepów) | 90 dni / nielimit |

| Curve Pay Pro+ | 17,99 EUR lub 179,90 EUR/rok | 100 000 EUR | 1000 EUR | 1% (12 sklepów) | 120 dni / nielimit |

Dodatkowe prowizje:

- Przewalutowanie ponad limit:

- 2,99% (Curve Pay)

- 1% (X, Pro, Pro+)

- Transakcje Curve Fronted:

- 2,5% (po przekroczeniu limitu 1000/3000 EUR)

- Przewalutowanie w weekendy:

- 1,5% (wszystkie plany poza Pro+ dla walut innych niż EUR, USD, GBP)

📈 Curve umożliwia podgląd i kontrolę wykorzystania limitów w aplikacji. Możesz też ustawić przypomnienie o zbliżaniu się do progu.

Praktyczne wskazówki:

- Wersja Curve Pay sprawdzi się u osób, które korzystają z Curve sporadycznie, głównie w Polsce.

- Plany Pro i Pro+ są idealne dla osób, które często płacą za granicą lub potrzebują maksymalnej elastyczności.

- Jeśli wykonujesz miesięcznie wypłaty z bankomatów za granicą, plan X lub wyższy będzie bardziej opłacalny niż prowizje w podstawowym.

Jak zmienić plan taryfowy?

Jedną z zalet Curve jest pełna elastyczność wyboru planu, z możliwością jego zmiany w dowolnym momencie – bez potrzeby kontaktu z obsługą klienta. Użytkownik samodzielnie dokonuje zmiany taryfy bezpośrednio w aplikacji mobilnej.

Zmiana planu działa w obie strony:

- Możesz przejść na wyższy plan, by od razu zyskać dostęp do wyższych limitów i korzyści (np. cashback, większe wypłaty z bankomatów).

- Możesz też obniżyć plan, jeśli w danym miesiącu nie planujesz intensywnego korzystania z Curve.

💡 Jeśli płaciłeś z góry za rok, Curve proporcjonalnie zwróci niewykorzystaną kwotę – system automatycznie przeliczy należność przy zmianie taryfy.

Jak to zrobić?

- Wejdź w aplikacji w sekcję Account (ikona zębatki ⚙️).

- Wybierz zakładkę Subscription.

- Kliknij „Change Plan”.

- Wybierz nowy plan i potwierdź.

- Zmiana wchodzi w życie natychmiast – nowy limit zostaje aktywowany.

Co warto wiedzieć?

- Przy zmianie z Pro+ na niższy plan, trzeba dopłacić za wysyłkę fizycznej karty, jeśli była wcześniej darmowa.

- Niektóre funkcje (np. cashback, Go Back in Time) zostają ograniczone od razu po zmianie.

- Jeśli zmienisz plan tuż po rozpoczęciu okresu rozliczeniowego, proporcjonalny zwrot może pojawić się na Curve Cash.

Funkcje i możliwości Curve

Curve to nie tylko karta — to kompleksowe narzędzie zarządzania finansami, które rozszerza możliwości tradycyjnych kart bankowych dzięki inteligentnym funkcjom. Użytkownik zyskuje więcej kontroli, wygody i oszczędności, bez potrzeby zmiany banku.

Poniżej przedstawiamy najważniejsze funkcje Curve, które odróżniają ją od konkurencji i czynią wyjątkowym wyborem wśród fintechów dostępnych w Polsce.

Główne funkcje Curve:

Go Back in Time

Jedna z najbardziej unikalnych funkcji Curve. Pozwala cofnąć płatność do 120 dni wstecz i przypisać ją do innej karty.

Przykład użycia: Płacisz kartą A, ale zapominasz, że w danym miesiącu miałeś wykonać transakcję kartą B, aby otrzymać bonus od banku. Dzięki tej funkcji możesz „przepiąć” płatność i uratować promocję lub zwrot.

Limity zależą od planu:

- Curve Pay: 30 dni / 3 transakcje

- Curve Pay X: 60 dni / 3 transakcje

- Curve Pay Pro: 90 dni / bez limitu

- Curve Pay Pro+: 120 dni / bez limitu

Anti-Embarrassment Mode i Smart Rules

- Anti-Embarrassment Mode: Ustaw karty zapasowe – jeśli transakcja nie przejdzie, Curve automatycznie sięgnie po kolejną. 🛡️

- Smart Rules: Ustal reguły – np. płatności powyżej 500 zł mają być realizowane z karty kredytowej, a zakupy spożywcze z debetowej.

To automatyzacja finansów w praktyce – mniej stresu, więcej kontroli.

Curve Fronted

Dzięki tej funkcji możesz użyć karty kredytowej tam, gdzie zwykle nie jest akceptowana – np. do płatności rachunków, podatków czy wypłat gotówki. Curve „udaje”, że to karta debetowa, a środki pobierane są z Twojej kredytówki.

⚠️ Pamiętaj: po przekroczeniu limitu (1000–3000 EUR) pobierana jest prowizja 2,5%.

Curve Cash i cashback

Curve Cash to wewnętrzna karta punktowa, na którą trafia cashback od wybranych partnerów. Użytkownik może ustawić ją jako domyślną kartę i płacić z uzbieranych środków.

- Curve Pay Pro: cashback w 6 wybranych sklepach

- Curve Pay Pro+: cashback w 12 sklepach

- Zwroty bez ograniczeń czasowych, jeśli wybierzesz odpowiednich partnerów

- Punkty = pieniądze: 100 punktów = 1 GBP

Integracja z płatnościami mobilnymi

Curve działa z:

- Google Pay

- Apple Pay

- Garmin Pay

- Huawei Pay (Curve Pay)

Dzięki temu można korzystać z Curve nawet bez fizycznej karty – wystarczy smartfon lub zegarek.

Opłaty i prowizje

Choć Curve oferuje darmowy plan podstawowy, korzystanie z bardziej zaawansowanych funkcji oraz większych limitów wiąże się z kosztami. W tym rozdziale rozkładamy opłaty i prowizje Curve na czynniki pierwsze, pokazując, gdzie możesz oszczędzać, a gdzie uważać na ukryte koszty. 💡💳

Przewalutowanie i opłaty weekendowe

Curve działa w ponad 150 walutach, przewalutowując transakcje po kursie Mastercarda, co często bywa korzystniejsze niż w bankach. Ale uwaga – obowiązują limity miesięczne i dodatkowe opłaty w weekendy!

Limity przewalutowania:

| Plan | Limit miesięczny | Po przekroczeniu |

|---|---|---|

| Curve Pay | 250 EUR | 2,99% |

| Curve Pay X | 3 333 EUR | 1% |

| Curve Pay Pro | 50 000 EUR | 1% |

| Curve Pay Pro+ | 100 000 EUR | 1% |

Weekendowe przewalutowanie:

- +1,5% prowizji za wszystkie waluty poza EUR, GBP, USD

- Weekend liczony jest od piątku 23:59 do niedzieli 23:59

Jeśli planujesz większe zakupy zagraniczne – unikaj weekendów lub wybierz plan Pro+

Wypłaty z bankomatów

Curve pozwala wypłacać gotówkę, ale tylko w płatnych planach są dostępne limity darmowych wypłat.

| Plan | Limit darmowych wypłat | Po przekroczeniu |

|---|---|---|

| Curve Pay | brak (zawsze płatne) | 2%, min. 2 EUR |

| Curve Pay X | 300 EUR/mies. | 2%, min. 2 EUR |

| Curve Pay Pro | 500 EUR/mies. | 2%, min. 2 EUR |

| Curve Pay Pro+ | 1000 EUR/mies. | 2%, min. 2 EUR |

🏧 Euronet nalicza własne prowizje – karta Curve jest przez nie rozpoznawana jako zagraniczna, nawet w Polsce!

Dodatkowe koszty, na które trzeba uważać:

- Curve Fronted: 2,5% za transakcje kredytówką powyżej limitu

- Opłata za wysyłkę karty fizycznej (Curve Pay – 5,99 EUR)

- Wypłaty kartą kredytową – mogą generować dodatkowe opłaty w banku

- Korzystanie z Curve w promocjach bankowych może powodować błędne identyfikowanie transakcji (np. CRV*Żabka)

Dla kogo jest karta Curve?

Karta Curve to rozwiązanie nie dla każdego — ale dla konkretnej grupy użytkowników może być niezastąpionym narzędziem finansowym. Jeśli należysz do jednej z poniższych kategorii, jest duża szansa, że Curve przyniesie Ci realne korzyści.

Użytkownicy z wieloma kartami

Masz konta w różnych bankach? Korzystasz z kilku kart kredytowych i debetowych? Curve pozwoli Ci zapanować nad finansowym chaosem:

- Dodajesz wszystkie karty do jednej aplikacji.

- Płacisz tylko jedną kartą — fizyczną lub wirtualną.

- Możesz dynamicznie zmieniać kartę obciążaną – nawet po transakcji.

💡 Curve nie otwiera nowego rachunku, ale agreguje Twoje istniejące karty, działając jak cyfrowy portfel.

Podróżnicy i zakupy zagraniczne

Jeśli często podróżujesz, płacisz w innych walutach lub kupujesz online za granicą — Curve jest stworzona dla Ciebie:

- Przewalutowanie po kursie Mastercarda – bez spreadu bankowego.

- Zmniejszone prowizje w płatnych planach.

- Możliwość wypłat gotówki bez kosztów (do określonych limitów).

- Działa z Google Pay / Apple Pay nawet w innych krajach.

Przykład: płacisz kartą PLN w czeskiej restauracji → Curve przelicza po kursie Mastercarda → oszczędzasz nawet kilkanaście procent w porównaniu do banku.

Kto może nie potrzebować Curve?

- Użytkownicy jednej karty, którzy nie podróżują.

- Osoby niekorzystające z płatności mobilnych.

- Klienci banków z bardzo korzystnymi warunkami wymiany walut.

Porównanie Curve z konkurencją

Na rynku fintechów nie brakuje alternatyw. Użytkownicy często zestawiają Curve z Revolutem, Wise czy Twisto. Każda z tych usług ma inną filozofię działania, a wybór zależy od tego, czego tak naprawdę oczekujesz: wielowalutowości, agregacji kart czy zaawansowanych funkcji bankowych?

Curve vs Revolut

Curve i Revolut to dwa różne podejścia do tematu finansów mobilnych:

| Cecha | Curve | Revolut |

|---|---|---|

| Typ usługi | Agregator kart (nakładka) | Neobank z własnymi rachunkami |

| Rachunek bankowy | ❌ Brak | ✅ Tak (IBAN, subkonta walutowe) |

| Przewalutowanie | Kurs Mastercarda, limity | Kurs międzybankowy, limity |

| Obsługa kart | Dodajesz zewnętrzne karty | Własne karty (fizyczne + wirtualne) |

| Aplikacja | Intuicyjna, ale po angielsku | Bardziej rozbudowana, dostępna po polsku |

| Cashback | Dostępny w płatnych planach | Zależny od promocji i partnerów |

| Obsługa klienta | Chat + email (czasem wolny) | Chat, szybciej, dostępny PL |

| Go Back in Time | ✅ Tak (do 120 dni) | ❌ Brak |

📌 Dla kogo Curve? Dla osób, które już mają karty i chcą nimi lepiej zarządzać.

📌 Dla kogo Revolut? Dla tych, którzy chcą „banku w telefonie” i pełnego zarządzania finansami.

Curve vs Wise

Wise (dawniej TransferWise) to przede wszystkim rozwiązanie do taniego przesyłania pieniędzy za granicę i prowadzenia kont w wielu walutach.

| Cecha | Curve | Wise |

|---|---|---|

| Agregacja kart | ✅ Tak | ❌ Nie |

| Konto wielowalutowe | ❌ Brak | ✅ Tak (z IBAN-em) |

| Kurs wymiany | Mastercard (bez marży, w limicie) | Międzybankowy, stały |

| Przeznaczenie | Płatności z istniejących kart | Odbieranie/przesyłanie środków |

| Cashback | ✅ (Pro, Pro+) | ❌ Brak |

| Obsługa klienta | Mail + chat | Mail + czat (szybciej) |

✈️ Curve to portfel na podróż, Wise – portfel do przelewów i trzymania walut.

Kiedy wybrać Curve?

- Gdy masz wiele kart i chcesz jedną kartę do wszystkich.

- Gdy chcesz płacić kredytówką u dostawców, którzy akceptują tylko debetowe.

- Gdy lubisz promocje bankowe i potrzebujesz elastyczności w transakcjach.

Bezpieczeństwo i prywatność

W dobie cyfrowych finansów, bezpieczeństwo danych i transakcji to absolutna podstawa. Curve, jako licencjonowana instytucja pieniądza elektronicznego, oferuje solidny poziom ochrony, porównywalny z tym, co oferują banki. Ale co konkretnie oznacza to dla użytkownika?

Co zapewnia Curve?

- Licencja Banku Litwy – działa zgodnie z regulacjami UE (PSD2).

- Dane kart zaszyfrowane – karty w aplikacji nie są w pełni widoczne.

- Autoryzacja biometryczna – logowanie odciskiem palca lub Face ID.

- Natychmiastowe blokowanie karty – możliwość z poziomu aplikacji.

- Push powiadomienia – informują o każdej transakcji.

- Tokenizacja – Curve w Google Pay / Apple Pay nie przekazuje prawdziwego numeru karty.

Co zrobić w razie problemu?

Jeśli zgubisz kartę Curve lub podejrzewasz nieautoryzowaną transakcję:

- Wejdź do aplikacji i zablokuj kartę jednym kliknięciem.

- Możesz też usunąć wszystkie powiązane karty.

- W razie potrzeby – skontaktuj się z obsługą przez czat.

Curve nie przechowuje Twoich pieniędzy – środki są na kartach, które podpiąłeś. To zmniejsza ryzyko kradzieży dużej sumy.

Ochrona przed fraudem i atakami:

- Curve stosuje sztuczną inteligencję do wykrywania podejrzanych transakcji.

- Transakcje mają standardową ochronę Mastercard (chargeback).

- Dane użytkownika są chronione zgodnie z RODO – możesz zażądać ich usunięcia.

Rejestracja i pierwsze kroki

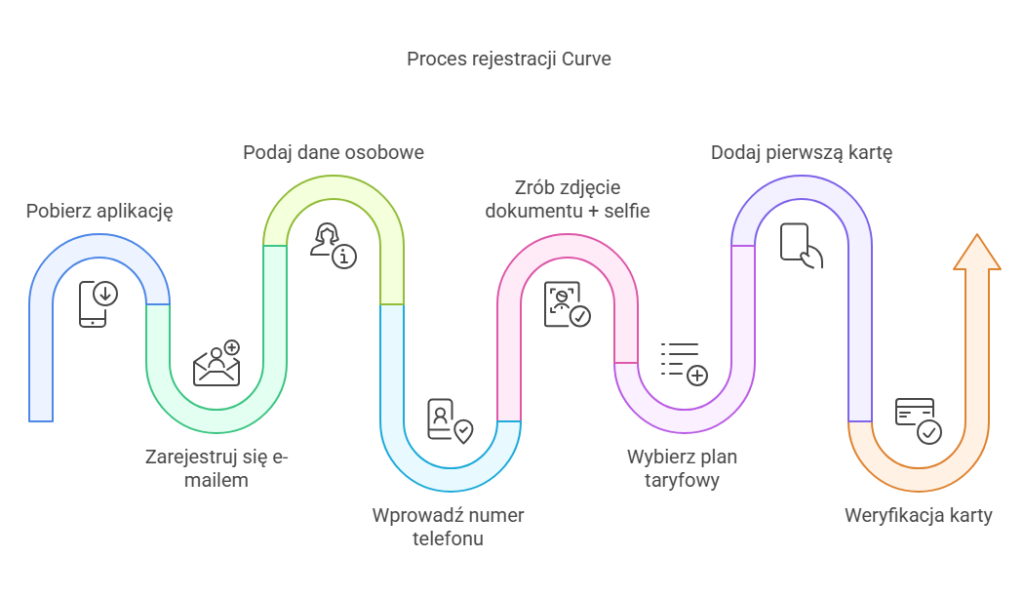

Aby skorzystać z Curve, nie musisz iść do banku ani podpisywać papierowych umów. Wszystko odbywa się w pełni online – z poziomu aplikacji mobilnej. Proces rejestracji jest szybki, intuicyjny i przystosowany do użytkowników z Polski. 📲🇵🇱

Co przygotować?

Przed rozpoczęciem warto mieć pod ręką:

- Smartfon z dostępem do internetu

- Adres e-mail

- Dokument tożsamości (dowód osobisty lub paszport)

- Kartę płatniczą dowolnego banku

Rejestracja krok po kroku:

- Pobierz aplikację Curve z App Store, Google Play lub Huawei AppGallery.

- Zarejestruj się e-mailem – otrzymasz tzw. „magic link” do aktywacji konta.

- Podaj dane osobowe: imię, nazwisko, adres, datę urodzenia.

- Wprowadź numer telefonu – potwierdzenie SMS.

- Zrób zdjęcie dokumentu + selfie – weryfikacja tożsamości.

- Wybierz plan taryfowy (możesz zacząć od darmowego Curve Pay).

- Dodaj pierwszą kartę do aplikacji – dane możesz zeskanować aparatem 📷

- Po weryfikacji karty (drobna transakcja testowa) możesz zacząć używać Curve!

💳 Karta fizyczna zostanie wysłana na Twój adres – zwykle dociera w ciągu 5–7 dni roboczych.

Co dalej?

- Aktywuj fizyczną kartę Curve w aplikacji.

- Skonfiguruj Curve Cash – możesz od razu wybrać sklepy do cashbacku.

- Podłącz kartę do Google Pay / Apple Pay / Garmin Pay.

- Ustaw preferencje bezpieczeństwa: PIN, biometria, powiadomienia.

- Dodaj kolejne karty i zacznij zarządzać portfelem jak profesjonalista.

Opinie użytkowników o Curve

Opinie użytkowników Curve są mieszane, ale przeważają pozytywne, zwłaszcza wśród osób, które rozumieją, jak działa ten fintech i jak zoptymalizować jego wykorzystanie. Curve to nie produkt „dla każdego”, ale dla świadomych użytkowników może okazać się strzałem w dziesiątkę.

Pozytywne opinie

Najczęściej chwalone przez użytkowników aspekty to:

- Prostota obsługi aplikacji mobilnej (szczególnie dodawanie i przełączanie kart).

- Możliwość agregacji kart z różnych banków – wygoda i porządek.

- Korzystne przewalutowanie – szczególnie w planach Pro i Pro+.

- Funkcja Go Back in Time – ratunek przy błędnej płatności.

- Wsparcie Google Pay i Apple Pay nawet dla kart, które normalnie ich nie obsługują.

- Cashback w wybranych sklepach bez ograniczenia czasowego.

🗨️ „Curve znacznie uprościł mi życie. Noszę tylko jedną kartę, a mam dostęp do wszystkich moich kont bankowych. Przewalutowania? Bajka!” – użytkownik z TrustPilot

Negatywne opinie i problemy

Nie brakuje też krytyki. Użytkownicy wskazują na:

- Problemy z obsługą klienta – długi czas odpowiedzi, bot zamiast realnego konsultanta.

- Trudności z odzyskaniem kontroli nad kontem (np. po błędnym PINie lub utracie telefonu).

- Problemy z cashbackiem – np. brak zwrotu, jeśli nie wskazano sklepu z góry.

- Blokady kont bez wyjaśnienia – choć rzadkie, są powtarzalnym motywem.

- Złożona polityka prowizji – wielu użytkowników gubi się w warunkach planów.

🗨️ „Zablokowali mi kartę bez żadnego wyjaśnienia i od dwóch tygodni nikt nie odpowiada. Środki zablokowane, subskrypcje poszły w piach.” – użytkownik z forum Fintech Polska

FUQ: Często niezadawane, ale ważne pytania o Curve

Nie każde pytanie użytkownik zadaje głośno. Dlatego przygotowaliśmy zestaw FUQ – Frequently Unasked Questions, które powinieneś zadać sobie przed wyborem Curve, nawet jeśli nie przyszły Ci do głowy.

Czy Curve może wpłynąć na mój scoring kredytowy?

Nie. Curve nie prowadzi własnych rachunków ani nie oferuje kredytu. Dodajesz do niej istniejące karty, więc nie wpływa to bezpośrednio na Twoją historię kredytową. Wyjątkiem mogą być transakcje Curve Fronted, jeśli karta kredytowa nie radzi sobie z limitem – warto to kontrolować.

Czy bank widzi, że używam Curve?

Tak – ale z zastrzeżeniem. Dla banku transakcje wyglądają jakby pochodziły od „CRV*NAZWA_SKLEPU” i najczęściej są oznaczane jako zagraniczne (nawet jeśli płacisz w Polsce). Może to mieć znaczenie przy promocjach, w których wymagane są krajowe transakcje.

Czy Curve działa w 100% offline?

Nie. Do autoryzacji i synchronizacji Curve potrzebuje dostępu do sieci, szczególnie przy zmianie kart lub weryfikacji. W trybie offline zadziała tylko karta fizyczna (w ograniczonym zakresie i tylko do transakcji chipowych bez PIN-u).

Czy Curve może zniknąć z rynku?

Jak każdy fintech – teoretycznie tak. Jednak Curve działa od 2015 roku, ma licencję EOG, współpracuje z Mastercard i zebrała znaczące finansowanie. W razie problemów środki są na Twoich kartach bankowych, nie u Curve – co minimalizuje ryzyko utraty pieniędzy.

Czy Curve obsługuje BLIK, przelewy i 3D Secure?

- BLIK – nie, bo nie oferuje konta ani portfela do przelewów.

- Przelewy – tylko zwroty transakcji, nie możesz nikomu przelać pieniędzy.

- 3D Secure – wspiera transakcje przez karty z podpiętym 3DS, ale sama karta Curve nie zawsze działa z 3DS, szczególnie w nietypowych sklepach internetowych.

Najczęściej zadawane pytania (FAQ)

Czy Curve jest darmowe?

Tak – podstawowy plan Curve Pay jest całkowicie darmowy. Otrzymujesz wirtualną kartę, możesz ją podpiąć do Google Pay / Apple Pay i dodawać do 3 kart bankowych. Karta fizyczna w tym planie kosztuje 5,99 EUR.

Jak usunąć konto Curve?

Aby usunąć konto:

- Wejdź do aplikacji → Ustawienia (ikona ⚙️).

- Kliknij „Close Account”.

- Potwierdź operację przez SMS i e-mail.

Uwaga: nie możesz usunąć konta, jeśli masz aktywną subskrypcję płatnego planu – najpierw trzeba ją anulować.

Jak usunąć kartę z Curve?

- Wejdź w zakładkę Wallet.

- Wybierz kartę, którą chcesz usunąć.

- Kliknij „Remove Card”.

Pamiętaj, że nie możesz usunąć wszystkich kart – zawsze jedna musi pozostać aktywna.

Ile kosztuje karta Curve?

- Wirtualna – 0 EUR (w ramach Curve Pay)

- Fizyczna – 0–5,99 EUR w zależności od planu

- Plany: od 0 EUR (Curve Pay) do 17,99 EUR/mies. (Pro+)

Czy mogę dodać Curve do Google Pay i Apple Pay?

Tak! Curve działa z:

- Google Pay

- Apple Pay

- Garmin Pay

- Huawei Pay (Curve Pay)

Wystarczy podpiąć kartę Curve jak każdą inną kartę płatniczą w ustawieniach telefonu.

Czy Curve działa z BLIKIEM?

Nie. Curve nie obsługuje BLIKa, ponieważ nie oferuje własnego konta bankowego – jedynie przekierowuje płatności z Twoich kart.

Czy Curve działa w Polsce?

Tak, działa w pełni — także z polskimi bankami. Aplikacja jest po angielsku, ale obsługuje karty z banków z Polski, złotówki i lokalne sklepy.

Podsumowanie i czy warto?

Curve to nie kolejna karta – to innowacyjne narzędzie finansowe, które zmienia sposób, w jaki zarządzasz swoimi środkami. Dla osób, które mają kilka kart, dużo podróżują, korzystają z promocji bankowych lub po prostu szukają wygody – Curve może stać się jednym z ulubionych rozwiązań w portfelu.

Największe zalety Curve:

- Jedna karta do wszystkiego – porządek w finansach i minimum plastiku

- Świetne przewalutowanie – po kursie Mastercarda, bez spreadu

- Obsługa Apple Pay / Google Pay nawet dla kart, które ich nie wspierają

- Funkcja Go Back in Time – ratunek przy błędnych płatnościach

- Curve Cash i cashback – realna oszczędność w wybranych sklepach

- Elastyczność planów – od darmowego po premium z metalową kartą

Rzeczy, które trzeba rozważyć:

- Brak BLIKa, brak przelewów – Curve to nie bank

- Wymagana znajomość angielskiego (interfejs aplikacji)

- Obsługa klienta bywa powolna i nie zawsze skuteczna

- Może nie działać idealnie w każdej promocji bankowej (transakcje identyfikowane jako zagraniczne)

Nasza rekomendacja:

Curve warto przetestować, nawet jeśli masz wątpliwości.

Dzięki darmowemu planowi Curve Pay, możesz sprawdzić działanie karty i aplikacji bez żadnych kosztów. Jeżeli spodoba Ci się wygoda, jaką oferuje agregacja kart i zarządzanie płatnościami z jednego miejsca – zawsze możesz przejść na wyższy plan.

Dla podróżników, aktywnych płatników online i fanów fintechów – Curve to prawdziwa gratka.