Cyfrowa rewolucja w finansach sprawiła, że Revolut stał się jednym z najczęściej wybieranych narzędzi do zarządzania pieniędzmi w Europie – w tym również w Polsce. Działa bez oddziałów, bez kolejek i (w wersji podstawowej) bez opłat. Konto zakładasz w kilka minut przez aplikację mobilną 📱, a potem… wymieniasz waluty, płacisz kartą za granicą, inwestujesz, oszczędzasz albo dzielisz rachunki ze znajomymi – wszystko w jednym miejscu.

Ale czy Revolut to pełnoprawny bank? Czy jest bezpieczny, a jego opłaty rzeczywiście są „zero”? Czym różni się plan Standard od Metal? Jak wygląda obsługa klienta i co mówią o nim faktyczni użytkownicy?

W tym artykule analizujemy Revolut z każdej strony:

- sprawdzamy jego funkcje, taryfy i opłaty,

- cytujemy opinie klientów i dane z forów,

- porównujemy Revolut z konkurencją (Wise, Monese, N26),

- a na koniec odpowiadamy, czy to rozwiązanie warte Twojego zaufania w 2026 roku.

Jeśli zastanawiasz się, czy konto Revolut się opłaca, ten przewodnik rozwieje Twoje wątpliwości. Bez marketingowych obietnic, tylko konkretne informacje i dane 💬

Czym jest Revolut?

Revolut to nowoczesna platforma finansowa, która powstała jako odpowiedź na ograniczenia tradycyjnej bankowości. Choć wielu użytkowników szuka informacji o „banku Revolut”, warto od razu wyjaśnić: to nie jest klasyczny bank z oddziałami i konsultantami w placówkach. To aplikacja mobilna połączona z kontem, kartą i wieloma usługami dodatkowymi – od przewalutowania po inwestycje.

Usługa została uruchomiona w 2015 roku w Londynie przez Nikolaya Storonsky’ego i Vlada Yatsenko. W ciągu kilku lat Revolut rozwinął się z prostego narzędzia do wymiany walut w pełnoprawną alternatywę dla konta bankowego. Na dzień dzisiejszy obsługuje ponad 50 milionów klientów na całym świecie, z czego aż 4 miliony w Polsce.

Revolut pozwala na:

- prowadzenie konta w ponad 30 walutach z polskim numerem IBAN,

- płatności mobilne i kartą (fizyczną lub wirtualną),

- wymianę walut po korzystnym kursie (bliskim międzybankowemu),

- korzystanie z funkcji takich jak sejfy oszczędnościowe, inwestycje czy konta dla dzieci.

Co istotne – Revolut działa na licencji bankowej wydanej przez Bank Litwy, co w praktyce oznacza, że środki użytkownika są objęte gwarancją (do równowartości 100 000 EUR). Jednocześnie w wielu krajach, w tym w Polsce, jest nadal postrzegany jako fintech – szybki, zwinny i w pełni cyfrowy.

Dla kogo jest Revolut?

To idealna opcja dla osób:

- podróżujących,

- zarabiających w różnych walutach,

- szukających oszczędności na przewalutowaniu,

- oraz tych, którzy po prostu nie lubią tradycyjnej bankowości.

Historia i założyciele

Założycielami Revoluta są dwaj przedsiębiorcy: Nikolay Storonsky i Vlad Yatsenko. Pomysł na stworzenie aplikacji zrodził się z frustracji Storonsky’ego, który – będąc w podróży – zauważył, jak niekorzystne są opłaty za przewalutowanie przy użyciu brytyjskiej karty. Wspólnie z Yatsenką (ekspertem IT z doświadczeniem w bankowości inwestycyjnej) postanowili zbudować coś prostszego i tańszego.

W 2015 roku zadebiutowała pierwsza wersja Revoluta – jako narzędzia do błyskawicznej wymiany walut z poziomu smartfona. Aplikacja szybko zdobyła popularność wśród osób często podróżujących i pracujących za granicą. Już w 2018 roku Revolut przekroczył milion użytkowników, a obecnie firma chwali się liczbą ponad 50 milionów klientów na całym świecie 🌍

Co ważne, główna siedziba Revoluta znajduje się w Londynie, ale licencja bankowa została uzyskana na Litwie (Revolut Bank UAB), co pozwoliło firmie działać jako bank w krajach UE – w tym w Polsce.

Revolut – bank czy fintech?

Choć Revolut oferuje usługi, które w wielu aspektach przypominają klasyczne konto bankowe, formalnie nie zawsze funkcjonuje jako pełnoprawny bank. W rzeczywistości Revolut to hybryda: z jednej strony fintech – czyli firma technologiczna zajmująca się finansami, z drugiej – instytucja bankowa, posiadająca licencję wydaną przez Bank Litwy.

W Polsce użytkownicy mają dostęp do usług Revolut Bank UAB – litewskiego oddziału, który objęty jest europejskim systemem gwarancji depozytów do kwoty 100 000 EUR. Oznacza to, że środki przechowywane na koncie są bezpieczne, pod warunkiem, że klient korzysta z konta bankowego, a nie wyłącznie z portfela elektronicznego (dostępnego w starszej wersji aplikacji).

Revolut nie posiada jeszcze licencji bankowej w Wielkiej Brytanii, a w wielu krajach działa w modelu tzw. instytucji pieniądza elektronicznego. Ma to swoje zalety – m.in. większą elastyczność, brak zbędnych formalności i prostszy onboarding użytkownika.

Co to oznacza dla użytkownika?

- Można korzystać z konta Revolut jak z bankowego – otrzymujesz IBAN, kartę, przelewy, wypłaty z bankomatu.

- Nie musisz podpisywać umów ani chodzić do oddziału – wszystko załatwiasz z poziomu telefonu 📱.

- W razie problemów (np. bankructwa firmy), pieniądze są chronione do 100 000 EUR, ale tylko wtedy, gdy konto ma status bankowy.

- Revolut nie oferuje rachunku oszczędnościowego w klasycznym tego słowa znaczeniu – zamiast tego są „sejfy” i lokaty z oprocentowaniem.

Jak działa aplikacja Revolut?

Revolut to nie tylko konto, ale przede wszystkim aplikacja mobilna, która staje się centrum zarządzania osobistymi finansami. To właśnie aplikacja, dostępna na Androida i iOS, umożliwia użytkownikowi pełną kontrolę nad kartami, przelewami, subkontami walutowymi, oszczędnościami i innymi usługami – bez wychodzenia z domu.

Zaraz po rejestracji (weryfikacja trwa zwykle kilka minut), aplikacja umożliwia:

- szybkie doładowanie konta (kartą, BLIKIEM, przelewem),

- generowanie kart wirtualnych i zamawianie fizycznych,

- ustawianie limitów, blokad, powiadomień,

- wymianę walut w czasie rzeczywistym,

- analizę wydatków i planowanie budżetu.

Revolut działa w oparciu o system subkont, czyli oddzielnych sald w różnych walutach. Możesz trzymać środki w euro, dolarach, funtach czy złotówkach, a aplikacja automatycznie dobiera walutę przy płatności. Jeśli danej waluty nie masz – system przewalutowuje kwotę z innego salda według aktualnego kursu 📉

Na ekranie głównym aplikacji znajdziesz m.in.:

- bieżące saldo i wykres wydatków,

- sejfy oszczędnościowe,

- szybki dostęp do kart i funkcji zarządzania nimi,

- przyciski do przelewów, wymiany walut i zakładania subkont.

Wszystko jest proste, przejrzyste i dostępne w języku polskim 🇵🇱

Cechy wyróżniające aplikację Revolut:

- 🔐 Logowanie biometryczne (odcisk palca / Face ID)

- 💸 Przelewy ekspresowe między użytkownikami Revolut (P2P)

- 📊 Analiza wydatków z podziałem na kategorie, sprzedawców i kraje

- 💳 Zarządzanie kartami (blokada, zmiana PIN, generowanie jednorazowych numerów)

- 📁 Eksport historii transakcji i integracja z aplikacjami zewnętrznymi (np. księgowość)

- 🧠 Tryb oszczędzania – automatyczne zaokrąglanie wydatków i przekazywanie reszty do sejfu

Rodzaje kont i planów taryfowych

Revolut oferuje pięć planów taryfowych, które różnią się zakresem funkcji, poziomem opłat i dostępem do usług dodatkowych. Użytkownik może zacząć od darmowej wersji Standard, a następnie – w razie potrzeby – przejść do planu Plus, Premium, Metal lub Ultra. Każdy plan ma przypisany miesięczny abonament oraz własne limity i benefity.

| Plan | Miesięczna opłata | Wypłaty z bankomatów | Przewalutowanie | Usługi dodatkowe |

|---|---|---|---|---|

| Standard | 0 zł | 800 zł / 5 wypłat | 0% do 1000 EUR | Podstawowe funkcje |

| Plus | 19,99 zł | 800 zł | 0,5% do 3000 EUR | Ubezpieczenie zakupów, karta z darmową wysyłką |

| Premium | 33,99 zł | 1600 zł | bez limitu | Ubezpieczenie podróży, subskrypcje, ekspresowa wysyłka |

| Metal | 55,99 zł | 3000 zł | bez limitu | Zwrot do 1%, ubezp. OC, karta metalowa |

| Ultra | 210 zł | 7500 zł | bez limitu | Najwyższe limity, salony lotniskowe, karta platynowa |

💡 Warto wiedzieć: opłaty mogą być obniżone przy płatności rocznej (np. Premium za 300 zł/rok), a plan Ultra oferuje zniżkę na 3 miesiące dla nowych klientów.

Każdy plan daje dostęp do aplikacji mobilnej i kart (wirtualnej i fizycznej), ale tylko wyższe taryfy zapewniają pełnię możliwości: brak prowizji przy wymianie walut, priorytetową obsługę, rozbudowane ubezpieczenia czy ekskluzywny dostęp do usług typu Revolut Lounge.

Jak wybrać odpowiedni plan?

- Standard – dla początkujących, którzy chcą przetestować usługę bez kosztów

- Plus – dla osób robiących zakupy online i potrzebujących ubezpieczenia

- Premium – dla podróżników i użytkowników multikont walutowych

- Metal – dla osób często wypłacających gotówkę, z wysokimi wydatkami zagranicznymi

- Ultra – dla najbardziej wymagających i korzystających z benefitów premium

Konto i karta w praktyce

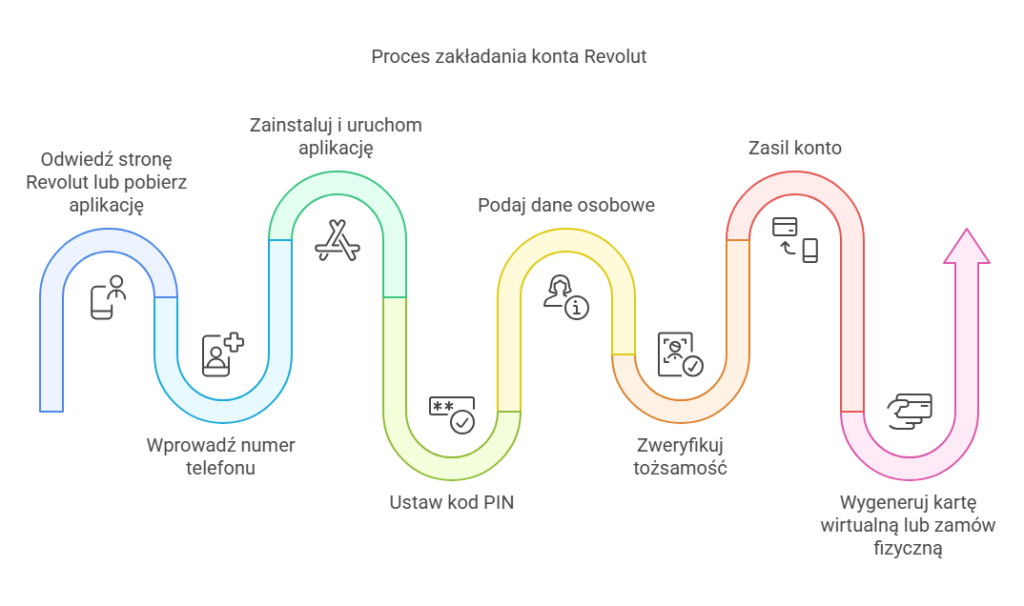

Proces założenia konta w Revolut został maksymalnie uproszczony i trwa zazwyczaj mniej niż 10 minut. Wystarczy podać numer telefonu, pobrać aplikację, przejść krótką weryfikację tożsamości (dowód osobisty + selfie) i zasilić konto. W ten sposób użytkownik uzyskuje dostęp do funkcjonalnego rachunku z własnym numerem IBAN oraz do karty płatniczej 💳

Jak założyć konto Revolut? Krok po kroku

- Wejdź na stronę Revolut lub pobierz aplikację ze sklepu Google Play / App Store

- Wpisz numer telefonu – otrzymasz link SMS do pobrania aplikacji

- Zainstaluj aplikację i uruchom ją

- Ustaw kod PIN – potrzebny do logowania

- Podaj dane osobowe: imię, nazwisko, adres zamieszkania

- Zweryfikuj swoją tożsamość:

- Zrób zdjęcie dokumentu (np. dowodu osobistego lub paszportu)

- Zrób selfie (automatyczna weryfikacja biometryczna)

- Zasil konto (min. 50 zł) – kartą debetową, BLIKIEM lub przelewem

- Wygeneruj kartę wirtualną lub zamów fizyczną

Gotowe! Możesz od razu korzystać z karty (również wirtualnie, np. przez Google Pay), wykonywać przelewy, zakładać sejfy i subkonta walutowe.

Jak działa płatność kartą Revolut?

Płacąc w Polsce lub za granicą, karta Revolut sama wykrywa walutę transakcji i pobiera środki z odpowiedniego subkonta. Jeśli nie masz wystarczającej kwoty w danej walucie – system automatycznie przewalutowuje kwotę z głównego salda (np. z PLN), stosując kurs międzybankowy.

Wypłaty z bankomatów są możliwe już w planie Standard, ale mają miesięczne limity (np. 800 zł lub 5 wypłat). Po ich przekroczeniu pobierana jest prowizja 2%, minimalnie 5 zł.

Przykład użycia:

Masz konto z saldem w EUR i PLN. Wyjeżdżasz do Niemiec i płacisz kartą za hotel – system pobierze środki z salda w euro. Gdyby było puste – dokona przewalutowania z PLN po kursie Revolut.

Dzięki integracji z mobilnym portfelem, z karty Revolut można korzystać również w sklepach stacjonarnych, internecie, a nawet automatach biletowych czy aplikacjach typu Uber.

Opłaty i prowizje w Revolut

Jednym z największych atutów Revoluta jest transparentność – większość opłat jest jasno określona, a użytkownik zna koszt usługi zanim ją zatwierdzi. Revolut działa w modelu subskrypcyjnym: wybierasz jeden z pięciu planów taryfowych, a zakres dostępnych funkcji zależy od tego, za który zapłacisz (lub nie zapłacisz).

Miesięczne opłaty za plany Revolut:

| Plan | Opłata miesięczna | Wersja roczna (z góry) |

|---|---|---|

| Standard | 0 zł | – |

| Plus | 19,99 zł | 149,99 zł |

| Premium | 33,99 zł | 300 zł |

| Metal | 55,99 zł | 500 zł |

| Ultra | 210 zł | 2520 zł (210 zł / 3 m-ce na start) |

Większość użytkowników zaczyna od planu Standard, który oferuje zaskakująco dużo jak na darmowy model. W wyższych planach zyskujesz więcej wypłat z bankomatów, brak prowizji za przewalutowanie, dodatkowe ubezpieczenia i bonusy (np. dostęp do saloników lotniskowych 🛫).

Wypłaty z bankomatów

Każdy plan ma własny limit darmowych wypłat gotówki miesięcznie. Po jego przekroczeniu naliczana jest prowizja w wysokości 2% (min. 5 zł). Oto zestawienie:

| Plan | Limit wypłat | Po przekroczeniu limitu |

|---|---|---|

| Standard | 800 zł lub 5 wypłat | 2% od nadwyżki (min. 5 zł) |

| Plus | 800 zł | jw. |

| Premium | 1600 zł | jw. |

| Metal | 3000 zł | jw. |

| Ultra | 7500 zł | jw. |

💡 Uwaga: niektóre bankomaty mogą pobierać własną opłatę, niezależnie od Revolut – szczególnie za granicą.

Przewalutowania i opłaty weekendowe

Revolut umożliwia przewalutowanie po kursie międzybankowym – ale tylko w dni robocze i do określonego limitu. Po jego przekroczeniu, a także w weekendy, doliczana jest prowizja.

| Plan | Limit miesięczny | Prowizja po przekroczeniu | Weekendowa marża |

|---|---|---|---|

| Standard | 1000 EUR | 1% | 1% |

| Plus | 3000 EUR | 0,5% | 1% |

| Premium+ | brak limitu | 0% | 1% |

| THB / UAH | – | 1–2% (zależnie od dnia) | 2% |

💬 Przewalutowanie działa automatycznie, ale użytkownicy Premium i wyżej mogą korzystać z funkcji automatycznej wymiany walut po określonym kursie.

Dodatkowe opłaty (jeśli występują)

- Wysyłka karty fizycznej – 0 zł (Plus, Premium i wyżej) / 24,99 zł (Standard)

- Przelewy międzynarodowe (SWIFT) – zmienna opłata, podana przed zleceniem

- Przelewy SEPA i P2P – 0 zł

- Wypłata z bankomatu BLIKiem – 2% (min. 5 zł)

Funkcje i usługi dodatkowe Revoluta

Revolut to nie tylko konto i karta – to rozbudowany ekosystem finansowy z szeregiem usług dodatkowych, które wyróżniają go na tle klasycznych banków. W zależności od planu taryfowego, użytkownik ma dostęp do funkcji, które pozwalają zarządzać finansami codziennymi, oszczędzać, inwestować i podróżować z większym komfortem ✈️

Oszczędności i Sejfy (Vaults)

Funkcja Sejfów umożliwia automatyczne odkładanie drobnych kwot. Każda transakcja kartą może być zaokrąglana w górę, a różnica trafia do wybranego „wirtualnego słoika”. Można też ustawić cykliczne przelewy lub cele oszczędnościowe.

💰 Sejfy w złotówkach i euro są oprocentowane, a stopa zależy od planu (do 5%). Odsetki naliczane są codziennie, ale użytkownik musi samodzielnie rozliczyć podatek Belki.

Inwestycje i kryptowaluty

Revolut oferuje łatwy dostęp do:

- akcji spółek z USA i Europy,

- metali szlachetnych (złoto, srebro),

- kryptowalut (np. BTC, ETH, ADA).

Zakup i sprzedaż odbywają się z poziomu aplikacji, a prowizje zależą od planu użytkownika. Użytkownicy Premium i Metal mają zniżki na transakcje lub limit darmowych operacji.

🧠 Uwaga: inwestycje wiążą się z ryzykiem. Revolut to nie dom maklerski – nie oferuje doradztwa ani gwarancji zysku.

Revolut Junior

Dorośli użytkownicy mogą założyć konto dla dziecka w wieku 6–17 lat. Konto <18 jest połączone z głównym kontem rodzica i pozwala:

- doładowywać saldo,

- ustawiać limity i powiadomienia,

- dawać dziecku kartę fizyczną z ograniczeniami.

Plan Standard umożliwia otwarcie 1 konta <18, a wyższe taryfy nawet do 5 kont z dodatkowymi funkcjami edukacyjnymi.

Revolut Pro – dla samozatrudnionych

To uproszczone konto dla freelancerów, jednoosobowych firm i twórców cyfrowych. Umożliwia:

- oddzielne zarządzanie przychodami i wydatkami,

- wystawianie faktur i szybkie przelewy,

- przypisanie osobnej karty biznesowej z cashbackiem.

Nie ma dodatkowej opłaty – funkcja dostępna w ramach standardowych planów kont Revolut.

Inne funkcje, które warto znać

- Revolut Rewards – zwroty za zakupy (do 20%) u partnerów,

- Revolut Sklepy / Noclegi – cashback za zakupy online i rezerwacje hoteli,

- Revolut Pay – alternatywa dla PayU i BLIK w sklepach internetowych,

- Podział rachunku – funkcja „Split” do dzielenia wydatków,

- Płatności cykliczne i przypomnienia,

- Powiadomienia w czasie rzeczywistym po każdej transakcji.

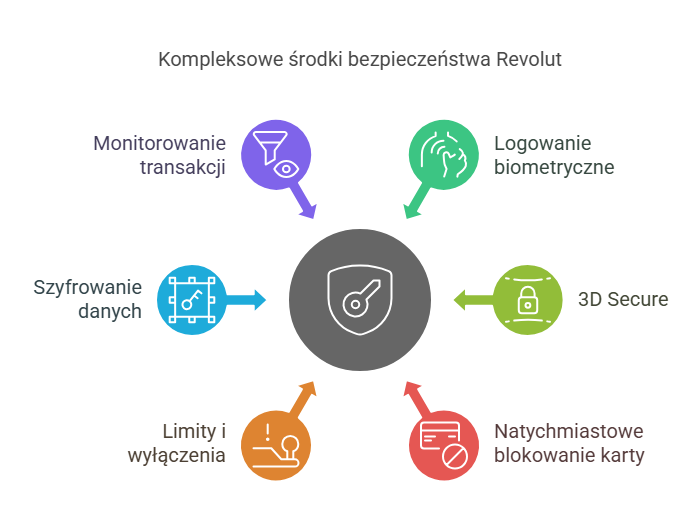

Bezpieczeństwo i zaufanie

Jednym z najczęściej zadawanych pytań w kontekście tej platformy jest: czy Revolut jest bezpieczny? I słusznie. Mimo że Revolut nie działa jak klasyczny bank z oddziałami i doradcami, jego systemy ochrony danych i środków są bardzo zaawansowane i zgodne z wymogami europejskich regulatorów.

Licencje i nadzór

Revolut działa w Polsce jako Revolut Bank UAB, czyli podmiot posiadający licencję bankową wydaną przez Bank Litwy. Oznacza to, że:

- środki użytkownika są objęte gwarancją depozytów do 100 000 EUR,

- Revolut podlega europejskiemu nadzorowi finansowemu (EBOiR, litewski centralny bank),

- dane użytkownika są chronione zgodnie z RODO i dyrektywami PSD2.

Choć Revolut nie posiada jeszcze licencji bankowej w Wielkiej Brytanii, w krajach UE (w tym w Polsce) działa jako bank i udziela kredytów, prowadzi konta oraz oferuje produkty oszczędnościowe.

Ochrona danych i środków

Revolut stosuje szereg zabezpieczeń technologicznych:

- logowanie biometryczne (odcisk palca, rozpoznawanie twarzy),

- 3D Secure – dodatkowa autoryzacja zakupów online,

- natychmiastowe blokowanie karty z poziomu aplikacji,

- możliwość ustawienia limitów i wyłączeń (np. wypłat z bankomatu, płatności internetowych),

- szyfrowanie danych z wykorzystaniem protokołu SSL (2048 bitów),

- monitorowanie transakcji w czasie rzeczywistym przez systemy antyfraudowe.

Użytkownik może śledzić wszystkie operacje w aplikacji i natychmiast reagować – np. zablokować kartę, wyłączyć płatności zbliżeniowe czy ustawić limit dzienny.

Obsługa klienta i przejrzystość

Revolut oferuje całodobową pomoc przez czat, dostępną w języku polskim i angielskim. W planach Premium i wyżej priorytetowo traktuje zgłoszenia, a użytkownicy często chwalą szybkość reakcji konsultantów (jeśli uda się ominąć czatbota Rita 😅).

Dodatkowo:

- centrum pomocy (FAQ) jest dostępne z poziomu aplikacji i przeglądarki,

- wszystkie opłaty i zasady działania usług są dostępne w języku polskim,

- każda operacja w aplikacji jest poprzedzona informacją o ewentualnym koszcie.

Opinie użytkowników o Revolut

Opinie o Revolucie są w większości pozytywne – szczególnie wśród osób, które szukają tańszego i bardziej elastycznego rozwiązania do płatności międzynarodowych i zarządzania walutami. Jednak jak każda platforma finansowa, Revolut nie jest wolny od krytyki – zwłaszcza w sytuacjach spornych, jak zablokowane przelewy czy kontakt z obsługą klienta.

Sprawdźmy, co mówią prawdziwi użytkownicy – zarówno ci zadowoleni, jak i rozczarowani.

Najczęściej chwalone zalety

Wśród najczęściej wymienianych plusów pojawiają się:

- korzystne kursy wymiany walut,

- brak opłat za płatności kartą za granicą,

- szybka i prosta rejestracja,

- nowoczesna i przejrzysta aplikacja,

- możliwość generowania jednorazowych kart wirtualnych,

- funkcja podziału rachunków i cashback za zakupy,

- intuicyjna kontrola nad budżetem i wydatkami.

🗨️ „Revolut uratował mi wakacje! Karta działała w Tajlandii, USA i na lotniskach bez problemu.”

🗨️ „Najlepsza apka finansowa ever. Wszystko działa intuicyjnie, szybko i bezpiecznie.”

Najczęstsze skargi i problemy

Z drugiej strony, użytkownicy narzekają na:

- utrudniony kontakt z supportem (długi czas oczekiwania na live agenta),

- okazjonalne blokady kont bez wyjaśnienia,

- problemy z zaksięgowaniem przelewów lub zwrotów,

- konieczność samodzielnego rozliczania podatku od oszczędności,

- brak infolinii telefonicznej.

🗨️ „Przelew zniknął na 8 dni, a bot Rita odpowiadał bzdury.”

🗨️ „Zablokowali mi konto bez uprzedzenia. 4 dni walczyłem, żeby odzyskać dostęp.”

Co mówią fora i społeczności?

Na forach takich jak Moneteo, Money.pl czy grupach na Facebooku pojawia się wiele dyskusji o Revolucie. Użytkownicy dzielą się nie tylko opiniami, ale również poradami, jak obejść opłaty, ustawić limity czy unikać prowizji weekendowych.

Najczęstsze tematy:

- jak korzystać z Revoluta na wakacjach,

- czy Revolut zgłasza dane do urzędu skarbowego,

- jak wypłacać bez prowizji,

- jak ominąć przewalutowanie w weekend.

Revolut na tle konkurencji

Revolut wyróżnia się na rynku dzięki wszechstronności, silnej obecności w mediach i lojalnej społeczności użytkowników. Ale jak wypada na tle takich graczy jak Wise, N26 czy Monese? Aby odpowiedzieć na to pytanie, porównujemy ich najważniejsze cechy: opłaty, funkcje, dostępność oraz zastosowanie w Polsce 🇵🇱

Porównanie: Revolut vs Wise, N26, Monese

| Cecha | Revolut | Wise | N26 | Monese |

|---|---|---|---|---|

| Licencja bankowa | TAK (UE/Litwa) | NIE (inst. pieniądza elektr.) | TAK (Niemcy) | NIE (UK/Belgia) |

| Waluty konta | 30+ | 50+ | EUR | EUR, GBP, RON |

| Karta fizyczna | TAK | TAK | TAK | TAK |

| Wymiana walut | kurs międzybankowy + marża | kurs rzeczywisty + opłata | mniej korzystny kurs | marża + opłaty |

| Opłaty miesięczne | 0 – 210 zł | brak (ale opłaty transakcyjne) | 0 – 16,90 EUR | 0 – 30 zł |

| Darmowe wypłaty z bankomatu | do 7500 zł (Ultra) | 2 wypłaty / mies. | 3 wypłaty (limit kwotowy) | do 200 EUR |

| Obsługa w języku polskim | TAK | NIE | NIE | TAK |

| Dodatki (inwestycje, ubezp.) | TAK (krypto, metale, lokaty) | NIE | Ograniczone | NIE |

💡 Revolut wyróżnia się bogatym zakresem funkcji, w tym inwestycyjnym i oszczędnościowym. Wise to świetny wybór do samych przelewów międzynarodowych, a N26 – jeśli szukasz klasycznego banku z niemiecką licencją. Monese kusi prostotą, ale ma ograniczoną funkcjonalność.

Dla kogo Revolut, a dla kogo nie?

Revolut sprawdzi się, jeśli:

- często płacisz w różnych walutach (podróże, zakupy zagraniczne),

- zależy Ci na nowoczesnej aplikacji i pełnej kontroli nad finansami,

- chcesz inwestować w kryptowaluty, akcje lub metale,

- chcesz mieć jedno miejsce do zarządzania kartami, przelewami i budżetem.

Może nie być dla Ciebie, jeśli:

- oczekujesz kontaktu z doradcą twarzą w twarz lub infolinii telefonicznej,

- chcesz trzymać duże oszczędności objęte gwarancją BGK lub BFG,

- nie chcesz samodzielnie zgłaszać podatków z lokat lub inwestycji.

Czego nie pytasz, ale powinieneś (FUQ)

Choć większość osób skupia się na opłatach i kartach, są pytania, które rzadko pojawiają się w Google – a mimo to mają ogromne znaczenie dla świadomego korzystania z Revoluta.

Czy Revolut przekazuje dane do urzędów skarbowych?

Tak – jako licencjonowana instytucja finansowa działająca na terenie UE, Revolut podlega przepisom CRS (Common Reporting Standard). To oznacza, że może przesyłać informacje o saldach i transakcjach polskich rezydentów podatkowych do polskiego urzędu skarbowego.

Czy komornik może zająć konto Revolut?

Tak, ale jest to trudniejsze niż w przypadku polskich banków. Revolut to bank zarejestrowany na Litwie – więc polski komornik musi wystąpić o zajęcie środków poprzez procedurę europejskiego nakazu egzekucyjnego.

Czy trzeba rozliczać podatek od oszczędności i inwestycji?

Tak. Revolut nie pobiera automatycznie podatku Belki, więc użytkownik musi samodzielnie zgłosić zyski z odsetek, lokat, inwestycji czy operacji na kryptowalutach w zeznaniu rocznym (PIT-38 lub PIT-36).

Czy mogę używać Revolut jako głównego konta?

Możesz, ale warto zachować ostrożność. Revolut to doskonałe narzędzie na co dzień, ale nie zastępuje w pełni klasycznego konta bankowego – nie ma oddziałów, nie oferuje debetu ani pełnej infrastruktury bankowej w Polsce (jak np. BLIK, ePUAP, ZUS itd.).

Co się stanie, jeśli zgubię telefon z aplikacją?

Nie panikuj, Revolut umożliwia ponowną instalację i dostęp do konta na nowym urządzeniu. Wystarczy:

- Pobrać aplikację,

- Zalogować się numerem telefonu,

- Potwierdzić tożsamość (kod SMS lub selfie),

- Zabezpieczyć konto nowym kodem PIN lub biometrią.

Najczęściej zadawane pytania (FAQ)

Czy Revolut to bank?

Tak – ale tylko w wybranych krajach, w tym w Polsce. Revolut działa na podstawie licencji bankowej wydanej przez Bank Litwy, co oznacza, że konta są objęte gwarancją środków do 100 000 EUR. W Wielkiej Brytanii i USA Revolut działa nadal jako instytucja pieniądza elektronicznego.

Czy Revolut jest bezpieczny?

Tak. Aplikacja korzysta z biometrii, autoryzacji 3D Secure, szyfrowania SSL i narzędzi do zdalnego blokowania kart. Revolut podlega europejskim przepisom PSD2 i RODO. Bezpieczeństwo zależy także od samego użytkownika – warto ustawić silne hasło i monitorować konto.

Czy za Revolut się płaci?

Nie, konto Standard jest darmowe. Płatne są tylko niektóre funkcje i wyższe plany (Plus, Premium, Metal, Ultra). Większość opłat dotyczy usług dodatkowych, jak ekspresowa wysyłka karty, wypłaty z bankomatu ponad limit lub przewalutowanie w weekend.

Ile kosztuje karta Revolut?

Karta wirtualna – 0 zł

Karta fizyczna – 0 zł + koszt dostawy (Standard: 24,99 zł, wyższe plany: 0 zł)

Metalowa karta – w ramach planu Metal (55,99 zł/mies.)

Platynowa karta Ultra – w planie Ultra (210 zł/mies.)

Czy Revolut obsługuje przelewy w PLN?

Tak. Możesz wysyłać i otrzymywać przelewy w złotówkach. Konto Revolut ma polski numer IBAN, co oznacza, że działa jak lokalne konto bankowe (np. dla ZUS, wypłaty wynagrodzenia itp.).

Jak długo idzie przelew na Revolut?

Zwykle natychmiast (P2P lub zasilenie kartą). Przelewy bankowe w PLN (Elixir) docierają w ciągu kilku godzin w dni robocze. Przelewy międzynarodowe SWIFT mogą trwać od 1 do 3 dni roboczych.

Czy Revolut działa w Polsce?

Tak – i to z pełną funkcjonalnością. Revolut oferuje polskie IBAN-y, polskojęzyczną obsługę, możliwość doładowań BLIK-iem i wspiera lokalne transakcje.

Czy można płacić Revolutem w sklepie?

Tak. Kartą Revolut możesz płacić wszędzie tam, gdzie akceptowana jest Visa lub Mastercard – także zbliżeniowo, telefonem, zegarkiem lub online (przez Google Pay, Apple Pay, Garmin Pay).

Czy warto założyć konto w Revolut?

Jeśli zależy Ci na nowoczesnym, mobilnym i wielowalutowym koncie z funkcjami, których brakuje w tradycyjnych bankach – Revolut będzie bardzo dobrym wyborem. Zwłaszcza jeśli:

✅ często płacisz w innych walutach,

✅ podróżujesz za granicę,

✅ inwestujesz w kryptowaluty, akcje lub metale,

✅ lubisz mieć wszystko w jednej aplikacji – od konta po cashback i analizę wydatków.

Revolut to nie tylko konto, ale ekosystem finansowy, który realnie oszczędza czas i pieniądze. Wersja Standard jest bezpłatna, więc ryzyko testu usługi praktycznie nie istnieje. Jeśli spodoba Ci się korzystanie z aplikacji, możesz w każdej chwili przejść na plan płatny – i zyskać jeszcze więcej korzyści.

Nasza rekomendacja:

| Dla kogo? | Czy warto? | Dlaczego? |

|---|---|---|

| 🔹 Podróżnicy | TAK | tanie przewalutowanie, globalna akceptacja karty |

| 🔹 Freelancerzy | TAK | oddzielne konto, karta Pro, przelewy międzynarodowe |

| 🔸 Seniorzy | NIEKONIECZNIE | brak infolinii, cyfrowy onboarding |

| 🔹 Osoby z długami | Z OSTROŻNOŚCIĄ | możliwe zajęcia komornicze |

| 🔹 Rodziny z dziećmi | TAK | konta <18, nadzór nad wydatkami |

| 🔹 Oszczędzający | TAK | sejfy, autooszczędzanie, oprocentowanie |