Co to jest bank N26?

Niemiecki bank N26 to w pełni cyfrowa instytucja finansowa, która od kilku lat zyskuje na popularności także wśród Polaków szukających alternatyw dla lokalnych kont walutowych. Dzięki swojej nowoczesnej aplikacji mobilnej, atrakcyjnym warunkom i braku opłat za prowadzenie konta w planie Standard, N26 staje się realną opcją dla osób często podróżujących, zarabiających w euro lub chcących zdywersyfikować środki finansowe poza granicami Polski .

Założony w 2013 roku w Berlinie, bank N26 posiada pełną europejską licencję bankową i oferuje rachunki w euro, dostępne bez względu na miejsce zamieszkania. Konto można otworzyć całkowicie zdalnie — wystarczy telefon z dostępem do internetu oraz dowód osobisty. Prosty onboarding, korzystny kurs wymiany walut i wysoka jakość obsługi klienta w płatnych planach sprawiają, że coraz więcej użytkowników wybiera ten bank jako swoje drugie, międzynarodowe konto.

Zanim zdecydujesz się na otwarcie konta, warto przyjrzeć się nie tylko marketingowym zapewnieniom, ale też rzeczywistym opiniom klientów, opłatom i funkcjonalnościom, które N26 oferuje. W tym artykule przeanalizujemy wszystko — od zalet po potencjalne zagrożenia — abyś mógł podjąć świadomą decyzję.

Czy bank N26 jest bezpieczny?

Jednym z najczęściej zadawanych pytań przez potencjalnych klientów jest: czy N26 to bezpieczny bank? W końcu chodzi o powierzanie swoich środków instytucji, która nie posiada fizycznych oddziałów, a cała obsługa odbywa się wyłącznie online. Dobra wiadomość jest taka, że N26 jest pełnoprawnym bankiem licencjonowanym przez niemiecki nadzór finansowy BaFin oraz Europejski Bank Centralny. Oznacza to, że działa zgodnie z rygorystycznymi przepisami Unii Europejskiej – podobnie jak banki działające w Polsce.

Co więcej, wszystkie depozyty klientów są objęte niemieckim systemem gwarancji – do kwoty 100 000 euro. To ten sam poziom ochrony, jaki gwarantuje Bankowy Fundusz Gwarancyjny w Polsce. Dzięki temu nawet w przypadku problemów finansowych banku, środki użytkownika są chronione przez państwo niemieckie 🇩🇪.

Bezpieczeństwo w N26 nie ogranicza się tylko do aspektów prawnych. Bank stosuje uwierzytelnianie dwuskładnikowe (2FA), szyfrowanie danych (HTTPS) oraz powiadomienia push o każdej transakcji. Karty debetowe są zabezpieczone mechanizmem 3D Secure, co chroni użytkowników podczas zakupów online. Użytkownicy mają także możliwość zdalnego blokowania karty w aplikacji, ustalania limitów transakcji czy ustawiania geolokalizacji.

Choć część użytkowników zgłaszała problemy z jakością obsługi klienta w darmowym planie, większość opinii potwierdza, że pod względem bezpieczeństwa N26 nie odbiega od europejskich standardów bankowości cyfrowej.

Jak założyć konto w N26?

Założenie konta w banku N26 jest szybkie, wygodne i w pełni cyfrowe — to jedna z największych zalet tej platformy 💡. W przeciwieństwie do tradycyjnych instytucji, cały proces odbywa się online, bez wychodzenia z domu, bez kolejek i bez konieczności meldunku w Niemczech.

W praktyce oznacza to, że wystarczy posiadać ważny dokument tożsamości, telefon z aparatem i dostęp do internetu, by w kilka minut stać się posiadaczem konta w niemieckim banku N26. Dla wielu użytkowników z Polski to nie tylko wygoda, ale również forma finansowej niezależności i możliwość dywersyfikacji środków za granicą.

Proces otwierania konta można przeprowadzić za pomocą przeglądarki internetowej lub aplikacji mobilnej. Samo założenie konta jest bezpłatne, a konto N26 Standard nie wiąże się z miesięcznymi opłatami — użytkownik otrzymuje wirtualną kartę Mastercard, możliwość płatności mobilnych i dostęp do przelewów SEPA.

Wymagania i dokumenty

Aby założyć konto N26, użytkownik musi spełnić kilka podstawowych warunków:

- mieć ukończone 18 lat,

- posiadać ważny dowód osobisty lub paszport,

- mieszkać w kraju, w którym N26 jest dostępny (Polska – ✅),

- mieć działający adres e-mail i numer telefonu,

- mieć urządzenie z aparatem do weryfikacji tożsamości.

Weryfikacja przebiega przez aplikację N26 — użytkownik wykonuje zdjęcia dokumentu i selfie. Nie jest wymagane zameldowanie w Niemczech ani wizyta w oddziale.

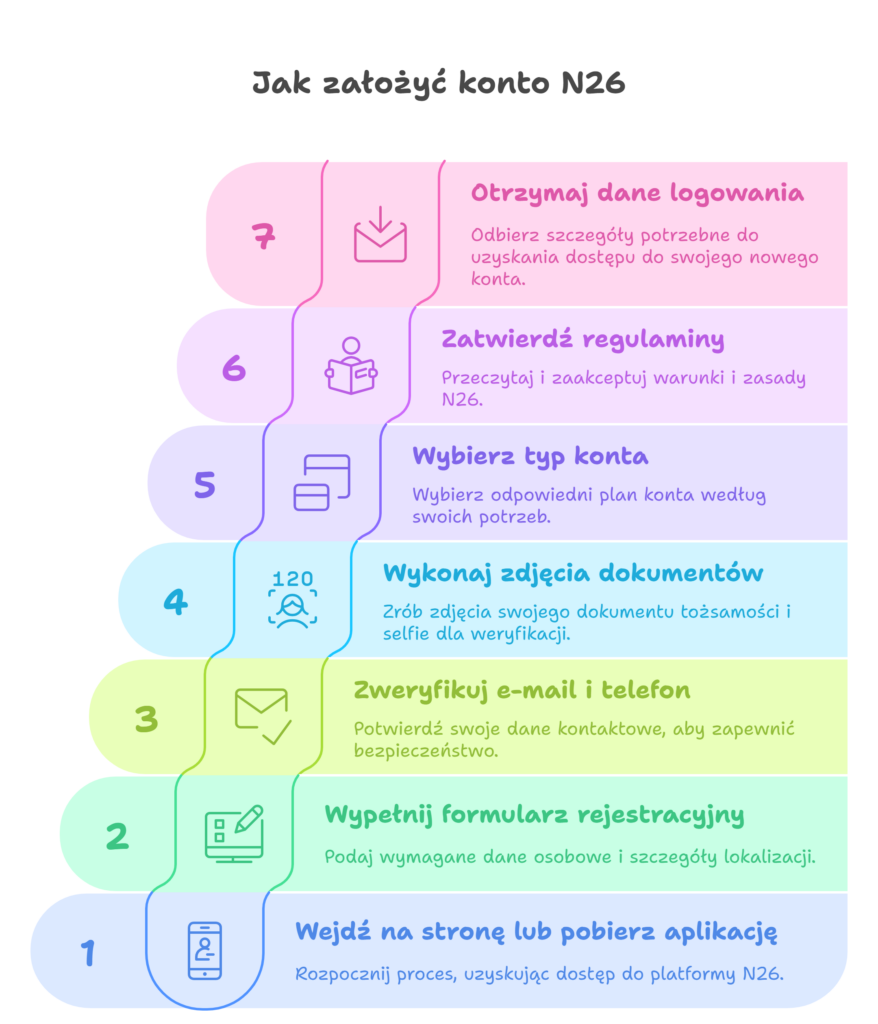

Instrukcja krok po kroku

- Wejdź na stronę N26 lub pobierz aplikację.

- Wypełnij formularz rejestracyjny: podaj swoje dane osobowe, adres i kraj rezydencji.

- Zweryfikuj adres e-mail i telefon.

- Wykonaj zdjęcie dokumentu tożsamości oraz selfie.

- Wybierz typ konta: Standard, Smart, You lub Metal.

- Zatwierdź regulaminy i ustaw hasło.

- Poczekaj na zatwierdzenie i otrzymaj dane logowania oraz numer IBAN.

Dla konta Standard fizyczna karta nie jest obowiązkowa — można korzystać z wersji wirtualnej w Apple Pay lub Google Pay. Jeśli jednak zdecydujesz się na kartę plastikową, jej wysyłka kosztuje jednorazowo 10 EUR.

Rodzaje kont N26

Bank N26 oferuje cztery plany kont osobistych, które różnią się ceną, zakresem usług oraz dodatkowymi benefitami. Dzięki tej elastyczności klienci mogą wybrać pakiet najlepiej dopasowany do swoich potrzeb – od darmowego konta N26 Standard po prestiżowe N26 Metal z rozbudowanymi opcjami ubezpieczenia i dodatkami premium 🛡️.

Dla użytkowników z Polski szczególnie atrakcyjne są dwa warianty – Standard i You – które oferują niskie koszty utrzymania, płatności kartą bez opłat za przewalutowanie oraz darmowe wypłaty w strefie euro. Każde z kont można otworzyć w kilka minut przez aplikację mobilną.

Tabela porównawcza planów

| Funkcja / Plan | N26 Standard | N26 Smart | N26 You | N26 Metal |

|---|---|---|---|---|

| Koszt miesięczny | 0 € | 4,90 € | 9,90 € | 16,90 € |

| Karta debetowa | Wirtualna | Fizyczna (10 €) | Fizyczna (10 €) | Fizyczna (gratis) |

| Wypłaty w euro (miesięcznie) | 3 | 5 | 5 | 8 |

| Wypłaty poza strefą euro | 1,7% | 1,7% | 0% | 0% |

| Przelewy SEPA | Darmowe | Darmowe | Darmowe | Darmowe |

| Ubezpieczenie podróżne | ❌ | ❌ | ✅ | ✅ + smartfon |

| Subkonta (Spaces) | 2 | 10 | 10 | 10 |

| Obsługa klienta premium | ❌ | Telefon | Telefon | Priorytet |

Każdy plan obejmuje również dostęp do inwestycji w kryptowaluty, wsparcie Apple Pay i Google Pay oraz monitorowanie wydatków przez aplikację.

Plany Smart, You i Metal zapewniają dodatkowe funkcjonalności, takie jak ubezpieczenia turystyczne, więcej darmowych wypłat oraz współdzielone subkonta. Użytkownicy korzystający z płatnych opcji mogą również liczyć na szybszy kontakt z konsultantem, co może być kluczowe w razie problemów z kontem lub transakcjami.

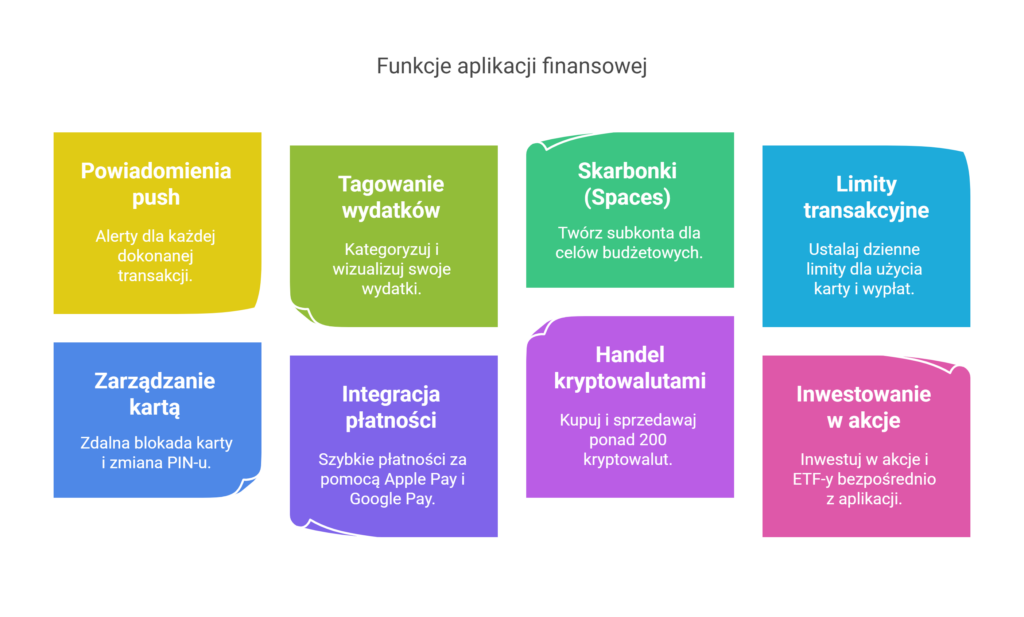

Funkcjonalności aplikacji N26

Nowoczesna, intuicyjna i mobilna aplikacja N26 to jedno z najmocniejszych ogniw całego systemu bankowego tej marki 📱. Jej filozofia opiera się na uproszczeniu zarządzania finansami i maksymalnym odciążeniu użytkownika od zbędnych formalności. Bez względu na to, czy korzystasz z telefonu z Androidem, czy iPhone’a – interfejs N26 będzie przejrzysty, szybki i funkcjonalny.

Wszystkie kluczowe operacje – od sprawdzenia salda, przez analizę wydatków, po blokadę karty – wykonasz z poziomu aplikacji. Co więcej, użytkownicy mają możliwość korzystania z inteligentnych narzędzi finansowych, które ułatwiają zarządzanie budżetem, kontrolowanie nawyków zakupowych i osiąganie celów oszczędnościowych.

Główne funkcje aplikacji mobilnej N26

- Powiadomienia push w czasie rzeczywistym – każda transakcja kartą lub przelew powoduje natychmiastowy alert.

- Tagowanie wydatków i statystyki – kategorie, hashtagi, wizualizacje.

- Skarbonki (Spaces) – tworzenie subkont do budżetowania, np. „Wakacje” lub „Rezerwa”.

- Limity transakcyjne – ustalanie dziennych limitów kartowych i wypłat.

- Zarządzanie kartą – zdalna blokada, zmiana PIN-u, ustawienia lokalizacji.

- Integracja z Apple Pay i Google Pay – błyskawiczne płatności zbliżeniowe.

- Kupno i sprzedaż kryptowalut – ponad 200 dostępnych pozycji, w tym Bitcoin i Ethereum.

- Inwestowanie w akcje i ETF-y – dostępne bezpośrednio z aplikacji (5–15 darmowych transakcji miesięcznie w planach You/Metal).

Dzięki pełnej synchronizacji aplikacji z kontem, użytkownik ma zawsze dostęp do swoich środków oraz możliwość natychmiastowej reakcji w sytuacjach kryzysowych, np. zgubieniu karty czy podejrzanej transakcji ⚠️.

Opłaty i prowizje w N26

Jednym z głównych atutów banku N26 jest przejrzystość cennika i brak ukrytych kosztów. W podstawowym planie N26 Standard użytkownik nie ponosi żadnych opłat za prowadzenie konta ani za korzystanie z wirtualnej karty. Jednak – podobnie jak w przypadku każdego banku – istnieją określone prowizje za dodatkowe usługi, które warto znać, zanim zdecydujemy się na konkretny plan.

W porównaniu do polskich banków, konto N26 wypada bardzo konkurencyjnie, szczególnie jeśli chodzi o przewalutowania i przelewy międzynarodowe. Dużą rolę odgrywa tu współpraca z Wise (dawniej TransferWise), dzięki której przelewy walutowe są znacznie tańsze niż w tradycyjnych instytucjach.

Tabela opłat

| Operacja | N26 Standard | N26 Smart | N26 You | N26 Metal |

|---|---|---|---|---|

| Prowadzenie konta | 0 € | 4,90 € | 9,90 € | 16,90 € |

| Wysyłka fizycznej karty | 10 € | 10 € | 10 € | 0 € |

| Wypłaty z bankomatów (strefa euro) | 3 gratis, potem 2 €/szt. | 5 gratis | 5 gratis | 8 gratis |

| Wypłaty poza strefą euro | 1,7% | 1,7% | 0% | 0% |

| Przelewy SEPA | 0 € | 0 € | 0 € | 0 € |

| Przelewy przez Wise (np. do Polski) | Od 0,35% | Od 0,35% | Od 0,35% | Od 0,35% |

| Transakcje kartą | 0 € | 0 € | 0 € | 0 € |

| Przewalutowania (karta) | Kurs Mastercard | Kurs Mastercard | Kurs Mastercard | Kurs Mastercard |

| Oprocentowanie konta oszczędnościowego | 1,3% | 1,3% | 1,5% | 2,5% |

Warto pamiętać, że wiele kosztów w N26 zależy od konkretnego planu. Przykładowo, klienci planów You i Metal nie płacą za wypłaty gotówki za granicą, a ich transakcje są automatycznie ubezpieczone.

Przykładowe scenariusze kosztowe

- Wypłata 100 euro w Niemczech na koncie Standard: 0 € (do 3 razy w miesiącu)

- Wypłata 300 zł w Polsce (poza strefą euro): ok. 1,7% × 300 zł = ~5,10 zł prowizji

- Przelew 1000 euro do Polski przez Wise: opłata ~5–10 €, zależna od kursu i opcji „SHA/OUR”

Dzięki integracji z Wise opłaty za przelewy są transparentne – użytkownik przed każdą transakcją widzi pełen koszt oraz kurs wymiany. Brak spreadu bankowego (jak w Revolut lub Curve) to ogromna zaleta dla osób przesyłających środki z zagranicy do Polski.

Zalety i wady banku N26

Choć bank N26 zyskuje popularność wśród użytkowników w całej Europie, a szczególnie wśród Polaków szukających bezpiecznego konta zagranicznego, jak każda instytucja ma swoje mocne i słabsze strony. W tym rozdziale zestawiamy najważniejsze plusy i minusy na podstawie funkcji, opłat, technologii oraz opinii klientów – zarówno tych z rynku niemieckiego, jak i polskiego 🇵🇱.

Zalety

✅ Brak opłat za podstawowe konto (N26 Standard)

✅ Błyskawiczne założenie konta online – nawet w 8 minut

✅ Darmowe przelewy SEPA i integracja z Wise

✅ Korzystny kurs przewalutowania (Mastercard, bez spreadu)

✅ Wygodna i funkcjonalna aplikacja mobilna

✅ Możliwość korzystania z Apple Pay i Google Pay

✅ Depozyty gwarantowane do 100 000 euro (BaFin, UE)

✅ Atrakcyjne oprocentowanie konta oszczędnościowego (do 2,5%)

✅ Subkonta „Spaces” do oszczędzania i zarządzania budżetem

✅ Nowoczesny wizerunek i brak biurokracji

✅ Program poleceń z bonusami do 1500 euro 💰

Wady

❌ Brak konta w PLN – możliwe tylko konto walutowe w EUR

❌ Brak wsparcia w języku polskim (interfejs i obsługa tylko po angielsku/niemiecku)

❌ Ograniczona liczba darmowych wypłat z bankomatów

❌ Opłata 1,7% za wypłaty poza strefą euro w planie Standard/Smart

❌ Brak fizycznych oddziałów – kontakt tylko przez czat

❌ Opłata za kartę fizyczną w planie darmowym (10 €)

❌ Problemy z obsługą klienta w tanich planach (wg Trustpilot)

❌ Nie wszystkie funkcje (np. oszczędności, kredyt) dostępne w Polsce

Zebrane dane wskazują, że konto N26 jest idealne dla osób mobilnych, podróżujących lub zarabiających w euro. Z kolei dla użytkowników oczekujących pełnej lokalizacji usług (język polski, waluta PLN, krajowe przelewy) – może okazać się niewystarczające.

N26 vs Revolut i inne alternatywy

W świecie bankowości mobilnej N26 to nie jedyny gracz. Na rynku działają także popularne alternatywy, takie jak Revolut, Wise czy holenderski bunq. Każda z tych platform oferuje nieco inny zestaw funkcji, a wybór najlepszego rozwiązania zależy głównie od tego, czego konkretnie oczekujesz: czy bardziej liczy się dla Ciebie bezpieczeństwo, koszt przelewów, dostępność wielu walut czy wygoda aplikacji mobilnej? 🧠

Porównanie podstawowych cech

| Cecha / Platforma | N26 | Revolut | Wise | bunq |

|---|---|---|---|---|

| Licencja bankowa | ✅ (Niemcy, BaFin) | ✅ (Litwa, EBC) | ❌ (instytucja płatnicza) | ✅ (Holandia, DNB) |

| Konto w EUR | ✅ | ✅ | ✅ | ✅ |

| Konto w PLN | ❌ | ✅ | ✅ | ❌ |

| Karta fizyczna | ✅ (Mastercard) | ✅ (Visa/Mastercard) | ✅ (Mastercard) | ✅ |

| Przelewy SEPA | ✅ za darmo | ✅ za darmo | ✅ za darmo | ✅ |

| Przelewy SWIFT | Przez Wise (od 0,35%) | Tak (opłaty zmienne) | Tak (przejrzyste opłaty) | Tak (drożej niż Wise) |

| Wypłaty z bankomatów | 3–8/mies. (w zależności od planu) | do 200 € bez opłat, potem 2% | opłata zależna od kraju | 4–10/mies. |

| Obsługa w j. polskim | ❌ | ✅ | ✅ | ❌ |

| Aplikacja mobilna | Bardzo dobra | Zaawansowana | Prosta, ale skuteczna | Innowacyjna, bogata w funkcje |

| Inwestycje i kryptowaluty | ✅ (akcje, ETF, krypto) | ✅ (krypto, surowce, akcje) | ❌ | ✅ (tylko w wyższych planach) |

| Ubezpieczenia | ✅ (w planach You/Metal) | ✅ (w planach Plus/Premium) | ❌ | ✅ (tylko w Easy Green) |

Kiedy warto wybrać N26?

Wybierz N26, jeśli:

- szukasz stabilnego i prawdziwego banku z licencją unijną (a nie fintechu),

- zależy Ci na prostocie obsługi i eleganckiej aplikacji,

- Twoje dochody lub wydatki są w euro (np. pracujesz za granicą),

- chcesz mieć darmowe konto bez opłat ukrytych,

- cenisz ubezpieczenia podróżne i zakupowe w pakietach premium.

Kiedy warto wybrać Revolut lub Wise?

Revolut – idealny dla użytkowników potrzebujących dostępu do wielu walut, krypto, inwestycji i płatności międzynarodowych – szczególnie jeśli potrzebujesz konta w PLN, USD, GBP i EUR. Dodatkowo Revolut oferuje cashback i promocje.

Wise – najlepszy wybór do taniego przewalutowania i przelewów międzynarodowych. Nie jest to bank, ale ma najbardziej przejrzysty model opłat, szczególnie przy dużych kwotach w wielu walutach.

bunq – mniej znany w Polsce, ale oferuje ciekawe funkcje ekologiczne i społeczne. Bardziej niszowy wybór dla zaawansowanych użytkowników.

Opinie użytkowników o N26

Zanim zdecydujesz się na konto w N26, warto spojrzeć na to, co sądzą o nim inni użytkownicy – zarówno ci, którzy korzystają z podstawowej wersji konta, jak i ci, którzy zainwestowali w pakiety premium. W internecie znajdziemy setki recenzji na portalach takich jak Trustpilot, App Store czy Google Play, a także opinie publikowane na forach i blogach poświęconych bankowości mobilnej 🧑💻.

Na podstawie analizy z ponad 30 tys. opinii można zauważyć, że N26 zbiera mieszane oceny: większość klientów docenia wygodę aplikacji, brak opłat i szybki onboarding, natomiast krytyka najczęściej dotyczy jakości wsparcia klienta oraz problemów technicznych.

Pozytywne opinie

🔹 Szybkie zakładanie konta – proces trwa kilka minut, bez zbędnych formalności

🔹 Aplikacja bardzo nowoczesna i intuicyjna

🔹 Dobre kursy przewalutowania – szczególnie dla podróżujących

🔹 Ubezpieczenia w planach premium – przydatne dla osób aktywnych

🔹 Darmowe przelewy SEPA i integracja z Wise

🔹 Brak opłat ukrytych i transparentność usług

Dodatkowo wielu użytkowników chwali funkcję subkont (Spaces) oraz estetykę fizycznych kart – zwłaszcza wersji Metal.

Negatywne opinie

🔻 Brak wsparcia w języku polskim – co utrudnia kontakt w sytuacjach kryzysowych

🔻 Długi czas reakcji supportu – szczególnie w darmowym planie

🔻 Brak konta w PLN – konieczność przewalutowań

🔻 Problemy z odzyskaniem dostępu do konta po zmianie telefonu

🔻 Brak numeru BLIK, brak przelewów na numer telefonu

🔻 Czasami blokady środków bez uzasadnienia (dot. compliance)

Opinie różnią się też w zależności od rynku – w Niemczech i Austrii N26 ma stabilniejszą reputację niż np. we Francji czy Hiszpanii.

Statystyki ocen (Q1 2026):

| Platforma | Średnia ocena | Liczba recenzji | % ocen 5⭐ |

|---|---|---|---|

| Trustpilot | 3,5/5 | 31 000+ | 60% |

| App Store (iOS) | 4,6/5 | 160 000+ | 75% |

| Google Play | 3,2/5 | 134 000+ | 52% |

👉 Wnioski? Aplikacja działa świetnie na iOS, gorzej na Androidzie. Obsługa klienta – to największy minus, który pojawia się niezależnie od platformy.

Czy warto założyć konto w N26?

Odpowiedź na to pytanie brzmi: tak – ale nie dla każdego. Bank N26 to nowoczesne rozwiązanie bankowe dla osób mobilnych, zarabiających lub wydających w euro, które cenią prostotę, automatyzację i brak biurokracji. Jeśli szukasz darmowego konta w walucie EUR z wygodną aplikacją mobilną i chcesz mieć dostęp do międzynarodowych przelewów – konto w N26 będzie dla Ciebie świetnym wyborem 🧭.

Nie jest to jednak rozwiązanie uniwersalne. Brak obsługi w języku polskim, konieczność przewalutowań (brak PLN), a także ograniczone funkcje w podstawowym planie mogą zniechęcić osoby oczekujące pełnej lokalizacji usług. N26 nie oferuje także pełnej oferty kredytowej w Polsce ani integracji z popularnymi systemami płatności krajowych, jak BLIK.

Dla kogo N26 będzie dobrym wyborem?

✅ Emigranci i pracujący za granicą (np. Niemcy, Austria, Holandia)

✅ Freelancerzy otrzymujący płatności w euro

✅ Podróżnicy i cyfrowi nomadzi – płatności bez przewalutowania, darmowe wypłaty w strefie euro

✅ Osoby chcące zdywersyfikować oszczędności poza Polską

✅ Fani technologii i bankowości bez papierologii

A dla kogo NIE?

🔻 Osoby potrzebujące konta w PLN

🔻 Użytkownicy oczekujący kontaktu po polsku

🔻 Klienci przyzwyczajeni do tradycyjnych banków z oddziałami

🔻 Ci, którzy często wypłacają gotówkę poza UE – opłaty mogą być wysokie

🔻 Osoby oczekujące pełnej funkcji kredytowej, limitów debetowych i BLIKa

Kluczowe wnioski:

- Koszty: Niskie lub zerowe w planie Standard, atrakcyjne warunki w You/Metal

- Bezpieczeństwo: Wysoki poziom ochrony (BaFin, EBC), bezpieczna aplikacja

- Aplikacja mobilna: Intuicyjna, funkcjonalna, bogata w narzędzia

- Minusy: brak języka polskiego, prowizje poza euro, brak PLN

- Plusy: prostota, przejrzystość, wysoka jakość UX, szybkie konto w euro

📊 Czy warto? Jeśli spełniasz powyższe kryteria – zdecydowanie tak. Dla innych użytkowników może to być dobre konto dodatkowe, ale nie podstawowe narzędzie finansowe.

FUQ – Pytania, których nikt nie zadaje, ale powinien

🟡 Czy N26 może być formą zabezpieczenia finansowego na wypadek kryzysu w Polsce?

Tak. Konto w niemieckim banku z gwarancją depozytów UE może służyć jako forma „cyfrowej skarbonki” w euro w razie problemów z dostępem do środków w kraju.

🟡 Czy polski komornik może zająć konto w N26?

Nie bezpośrednio. Ponieważ konto prowadzone jest w Niemczech, polski komornik nie ma automatycznego dostępu do takiego rachunku. Może jednak próbować działań międzynarodowych (czasochłonnych i trudnych).

🟡 Czy mogę otrzymywać wypłatę z zagranicy bezpośrednio na konto N26?

Tak – numer IBAN zaczynający się od DE pozwala na bezpośrednie otrzymywanie przelewów od pracodawców, klientów lub instytucji.

🟡 Czy konto N26 można zasilić kartą Revolut?

Tak – można dodać kartę Revolut jako źródło zasilenia konta (do 150 EUR przy pierwszym doładowaniu). Opcja ta nie jest dostępna w późniejszym czasie.

🟡 Czy mogę używać N26 do zakupów online w Polsce?

Oczywiście – karta Mastercard działa wszędzie. Warto jednak pamiętać o przewalutowaniu transakcji na euro, jeśli sklep nie akceptuje tej waluty.

Najczęściej zadawane pytania (FAQ)

Czy N26 to prawdziwy bank?

Tak. N26 to licencjonowany bank z siedzibą w Niemczech, nadzorowany przez BaFin i Europejski Bank Centralny. Jego działalność podlega unijnym przepisom o bankowości, a depozyty są chronione do 100 000 euro.

Czy konto w N26 jest darmowe?

Tak – plan N26 Standard jest całkowicie bezpłatny. Nie ma opłat za prowadzenie konta ani za wirtualną kartę. Można korzystać z 3 darmowych wypłat z bankomatów w strefie euro miesięcznie.

Czy mogę mieć konto N26 mieszkając w Polsce?

Tak. Polacy mogą otworzyć konto w N26, ponieważ Polska znajduje się w Europejskim Obszarze Gospodarczym. Wystarczy podać polski adres i przejść weryfikację online.

Czy N26 ma polski interfejs?

Nie. Obecnie aplikacja i obsługa klienta są dostępne tylko po angielsku lub niemiecku. Jednak interfejs jest bardzo intuicyjny, co ułatwia korzystanie.

Jak długo trwa przelew z N26 do Polski?

Przelewy SEPA w euro są księgowane w 1–2 dni robocze. Przelewy międzynarodowe (np. w PLN) realizowane przez Wise zwykle dochodzą w ciągu kilku godzin.

Czy mogę wypłacać pieniądze z N26 w Polsce?

Tak – karta działa we wszystkich bankomatach. W planie Standard wypłaty poza strefą euro są płatne: 1,7% wartości transakcji.